2020年中國手機射頻器件行業市場現狀分析 5G帶來量價齊升

射頻器件是無線連接的核心,是實現信號發送和接收的基礎零件,有著廣泛的應用。隨著5G的到來,射頻器件的需求將大幅增加,預計到2025年射頻前端市場規模有望突破258億美元。

本文引用地址:http://www.czjhyjcfj.com/article/202004/412272.htm快速增長的市場讓行業看到了機會,新的射頻公司在不斷地涌現出來,尤其是在國內,打造自主射頻供應鏈就成為很多廠商的追求,但縱觀現狀,似乎差距還是很明顯。不過,若通過提升設計能力,輔助調試工作來提升射頻性能,國內射頻產業還有很大的成長空間。

射頻器件是無線連接的核心,是實現信號發送和接收的基礎零件,有著廣泛的應用。射頻前端芯片包括射頻開關、射頻低噪聲放大器、射頻功率放大器、雙工器、射頻濾波器等芯片。

5G帶來手機射頻前端量價齊升

5G的引入,使得已經很復雜的射頻前端變得更加復雜,隨著射頻前端的價格壓力增加,這種現象可能會加劇。預計5G發展到成熟階段,全網通的手機射頻前端的Filters數量會從70余個增加為100余個,Switches數量亦會由10余個增為超30個,使得最終射頻模組的成本持續增加。從2G時代的約3美元,增加到3G時代的8美元、4G時代的28美元,預計在5G時代,射頻模組的成本會超過40美元。

全球射頻前端市場規模不斷擴大

在LTE時代,射頻前端市場的增長來自于載波聚合和MIMO技術。5G要求增加頻段,實現雙重連接,下行方向過渡到4 x 4 MIMO,上行方向發展到2 x 2 MIMO,這將促進射頻前端市場增長。此外,伴隨著5G的商業化,現在已經形成的初步共識認為,5G標準下現有的移動通信、物聯網通信標準將進行統一,因為未來在統一標準下射頻前端芯片產品的應用領域會被進一步放大。

根據Yole數據,2018年全球射頻前端市場規模為150億美元。5G射頻前端物料成本價從4G的28美元提升至40美元,以假設2020年5G手機出貨量占比為13%來測算,2020年射頻前端市場規模預計達到160億美元;到2025年預計達到258億美元,2018-2025年的復合年增長率為8%。

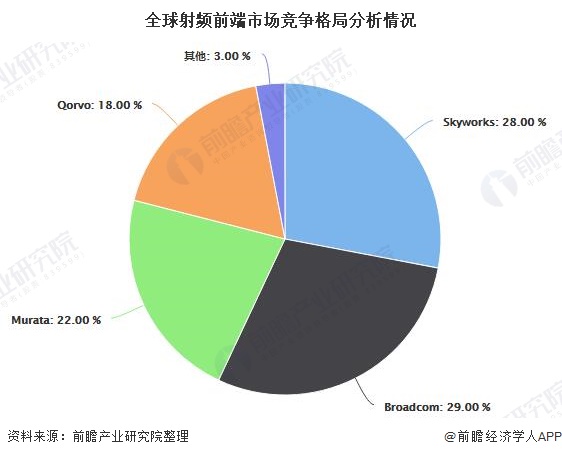

射頻前端市場被四大廠商壟斷

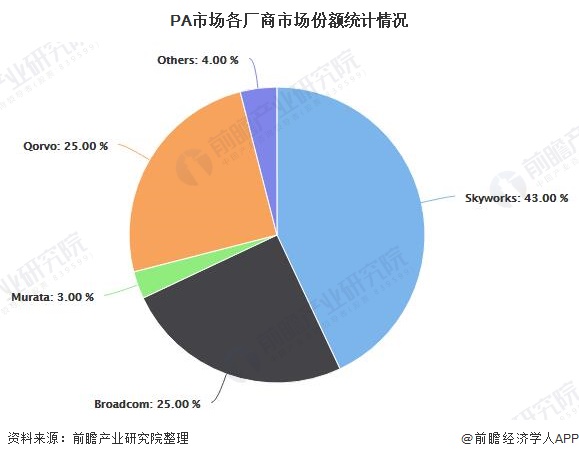

美日歐廠商長期壟斷射頻市場。射頻前端領域設計及制造工藝復雜、門檻極高,現階段射頻前端市場主要集中在Skyworks、Broadcom、Murata、Qorvo四大IDM廠商,占據了超過九成的市場份額。此外,高通在LNA領域已經足夠強大,通過整合TDK EPCOS的濾波器業務,大有趕超Qorvo之勢。

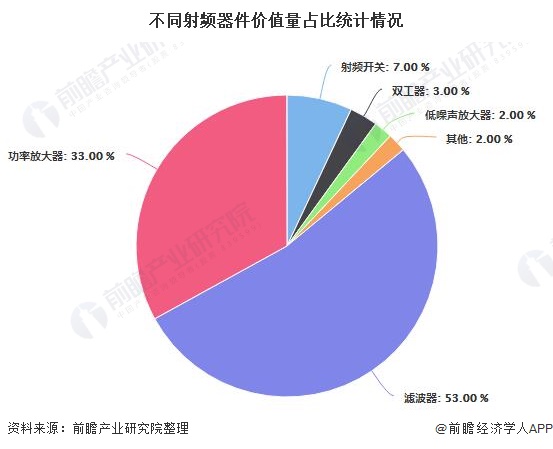

濾波器和PA是重頭戲

射頻器件包括射頻開關和LNA,射頻PA,濾波器,天線Tuner和毫米波FEM等。射頻前端中價值量占比最高的是濾波器,其次是功率放大器,占比分別約為53%和33%,其余期間包括開關、諧波器、低噪聲放大器等,合計占比約為14%。

數據表明,濾波器和PA是射頻器件的重頭戲,其中PA負責發射通道的信號放大,濾波器負責發射機接收信號的濾波。對于通信設備而言,沒有PA,信號覆蓋就會成為很大的問題;沒有濾波器的設備更是相當于一塊磚頭,通信設備上通常安裝30-40個濾波器就是為了避免干擾,讓設備實現正常通信。

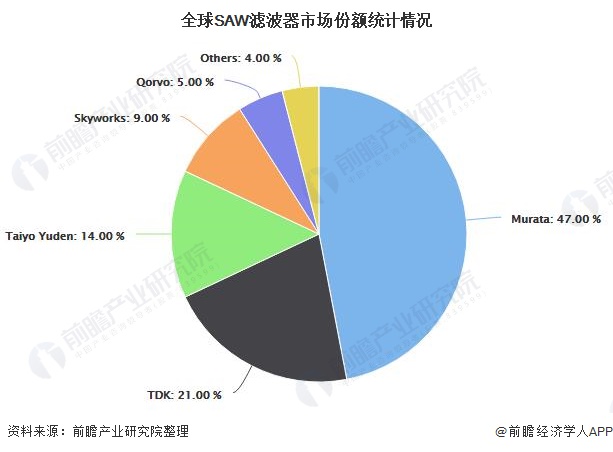

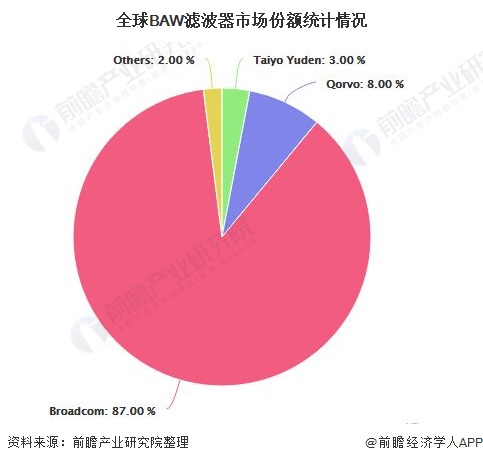

濾波器——國產突破尚待時日

目前,濾波器市場也被國外廠商所瓜分。傳統SAW濾波器市場的主要供應商為Murata、TDK、太陽誘電等幾家日本廠商,總計占據了全球市場份額的80%以上。BAW濾波器市場被博通(Broadcom)和Qorvo壟斷。安華高和博通并購重組后,博通擁有了最具競爭力的產品組合,其推出的BAW濾波器目前在高端智能手機應用市場中占據統治地位。

PA——國產化有望突破

手機頻段持續增加,PA的數量也隨之增加。4G多模多頻手機所需PA芯片5-7顆,預計5G時代手機內的PA或多達16顆。4G時代,功率放大器材料主要以GaAs為主,而未來更高頻段的功率放大器將以GaN材料為主。當前PA市場主要被IDM巨頭壟斷,前三大廠商Skyworks、Qorvo、Broadcom合計占有超90%的市場份額。

目前國產PA廠商也在積極地介入這一市場,國內廠商大多采用“Fabless+Foundary”的產業模式,主攻芯片設計,且產品主要集中在中低端市場,同質化現象比較嚴重。出于供應鏈安全角度的考慮,華為海思的射頻前端團隊于2018年成立,目前研發進展順利,首款PA模組Hi6D03已在Mate 20X上出現,預計海思將成為未來PA市場的重要力量。

產業鏈完整 國內廠商奮起直追

4G到5G的演進過程中,射頻器件的復雜度逐漸提升,產品在設計、工藝和材料等方面都將發生遞進式的變化。國產射頻器件替代空間大,但困難也大。目前國內射頻芯片產業鏈已經基本成熟,從設計到晶圓代工,再到封測,已經形成完整的產業鏈。從國際競爭力來講,國內的射頻設計水平還處在中低端。

PA和開關廠商,射頻芯片產品銷售額加起來大約5億美金,大陸射頻芯片廠商銷售額大約3億美金。全球PA和開關射頻產品需求金額大約60億美金。可見,國內廠商依然在起步階段,市場話語權有限;濾波器方面,國內廠商銷售總額不到1億美金,全球市場需求在90億美金。即以后通過提升設計能力,輔助調試工作來提升射頻性能,國內射頻產業還有很大的成長空間。

以上數據及分析請參考于前瞻產業研究院《中國射頻器件行業戰略規劃和企業戰略咨詢報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

評論