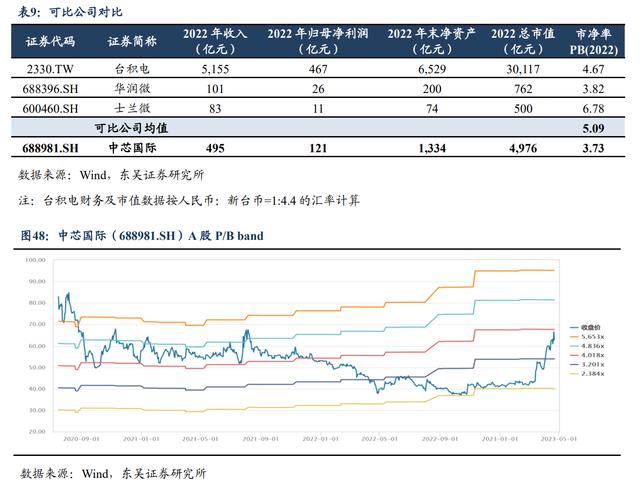

2025年至2034年半導體代工市場規模及預測

2024年全球半導體代工市場規模為1484.9億美元,預計將從2025年的1570.3億美元增至2034年的約2597.2億美元,2025年至2034年復合年增長率為5.75%。由于人工智能、汽車和消費電子應用對先進芯片的需求不斷增長,市場正在增長。亞太地區市場規模到 2024 年將超過 1009.7 億美元,并在預測期內以 5.83% 的復合年增長率擴張。

半導體代工市場關鍵要點

按收入計算,2024年全球半導體代工市場價值1484.9億美元。

預計到 2034 年將達到 2597.2 億美元。

預計 2025 年至 2034 年市場將以 5.75% 的復合年增長率增長。

到 2024 年,亞太地區以最大的市場份額主導半導體代工市場,達到 68%。

預計北美將在 2025 年至 2034 年間以最快的復合年增長率增長。

按節點尺寸劃分,7nm-9nm細分市場在2024年占據最大的市場份額,達到21%。

按節點大小劃分,觀察到 < 5nm 細分市場在預測期內復合年增長率最快。

按代工廠類型劃分,到 72 年,純代工廠細分市場占據了最高的市場份額,達到 2024%。

按代工類型劃分,具有代工服務領域的集成設備制造商 (IDM) 預計將在未來一段時間內以最快的復合年增長率增長。

按技術劃分,到 2024 年,FinFET 細分市場貢獻了 38% 的主要市場份額。

按技術劃分,四周柵極 (GAA)/納米片細分市場正在成為預測期內增長最快的細分市場。

按晶圓尺寸劃分,300 毫米細分市場在 2024 年占據最高的市場份額,達到 84%。

按晶圓尺寸劃分,預計 450 毫米細分市場在預測期內將以最快的復合年增長率增長。

按應用劃分,消費電子領域在 2024 年將產生 32% 的主要市場份額

按應用劃分,據觀察,汽車領域在預測期內復合年增長率最快。

按客戶類型劃分,到 2024 年,無晶圓廠公司將占據最大份額,達到 68%。

按客戶類型劃分,初創企業和研發機構細分市場可能會在預測期內以最高的復合年增長率擴張。

按服務類型劃分,到 2024 年,全尺寸制造領域將占據 55% 的重要市場份額。

按服務類型劃分,觀察到后端集成部分在預測期內復合年增長率最快。

AI如何推動先進半導體節點需求?

人工智能正在推動先進半導體節點(7nm、5nm、3nm)的發展,因為它對高計算能力、速度和能效的需求不斷增加。復雜的人工智能模型需要具有更高晶體管密度和改進性能的芯片。這促使臺積電和三星等代工廠加快開發用于數據中心、智能手機和邊緣設備中人工智能工作負載的小型節點。

亞太地區半導體代工市場規模和增長 2025 年至 2034 年

2024年亞太地區半導體代工市場規模為1009.7億美元,預計到2034年價值將達到1779.1億美元左右,2025年至2034年復合年增長率為5.83%。

是什么讓亞太地區成為半導體代工市場的主導地區?

亞太地區在 2024 年占據最大份額,占據市場主導地位。這主要得益于其強大的半導體制造生態系統和強大的政府支持。該地區因其廣泛的半導體供應鏈、熟練的勞動力和制造設施的持續技術升級而引領市場。該地區還受益于大規模生產基礎設施、靠近消費電子制造中心以及芯片設計和制造方面的專業知識。頂級代工廠的存在和對半導體研發 (R&D) 的持續投資支持了區域市場的增長。此外。對增強半導體產能的日益重視繼續鞏固其在市場上的領導地位。

")

哪些因素促成了北美半導體代工市場的發展?

由于對國內芯片制造的日益關注和對進口的依賴減少,北美正在成為半導體代工市場增長最快的地區。政府為提高本地制造能力而采取的舉措和資金不斷增加,進一步促進了區域市場的增長。人工智能、云計算、國防和汽車應用對高性能半導體的需求很高,這推動了代工廠的創新。此外,對智能電子產品的需求不斷增長正在支持北美市場的增長。

市場概況

半導體代工廠是指為第三方公司(無晶圓廠芯片設計商)制造半導體晶圓的專業設施。代工廠不自己設計芯片,而是提供晶圓制造服務,使公司能夠外包制造。這些代工廠在全球半導體價值鏈中發揮著至關重要的作用,尤其是在向無晶圓廠設計模式轉變的情況下。

半導體代工市場增長因素

電動汽車和自動駕駛汽車增長:電動和自動駕駛汽車需要更多用于ADAS、電池控制和信息娛樂的芯片,從而推動了晶圓代工需求。

消費電子產品擴張:智能手機、可穿戴設備和智能家居設備的使用增加正在推動領先代工廠的芯片生產穩定。

5G 和物聯網的推出:5G 網絡和物聯網設備需要節能、高速的芯片,從而創造了對專業半導體制造的需求。

采用無晶圓廠模式:越來越多的芯片設計公司正在外包生產,為代工廠提供了更多的業務和長期合同。

市場范圍

| 報告范圍 | 詳細 |

| 到 2034 年市場規模 | 2597.2億美元 |

| 2025年市場規模 | 1570.3億美元 |

| 2024年市場規模 | 1484.9億美元 |

| 2025-2034年市場增長率 | 復合年增長率為 5.75% |

| 主導區域 | 亞太 |

| 增長最快的地區 | 北美洲 |

| 基準年 | 2024 |

| 預測期 | 2025 年至 2034 年 |

| 涵蓋的細分市場 | 節點大小、代工類型、技術、晶圓尺寸、應用、客戶類型、服務類型和區域 |

| 覆蓋地區 | 北美、歐洲、亞太地區、拉丁美洲、中東和非洲 |

市場動態

驅動力

消費電子產品的激增

對半導體的需求主要是由不斷擴大的消費電子行業推動的,以及對智能手機、平板電腦、可穿戴技術和智能家電的需求增加。這些設備需要強大、小巧且節能的芯片來支持增強的功能、延長電池壽命和更好的用戶體驗。為了跟上每年的產品升級,代工廠越來越多地為 OEM 和科技巨頭生產片上系統。邊緣人工智能和 AR/VR 等功能的不斷進步也推高了代工需求和芯片復雜性。

汽車電子的擴張

自動駕駛、高級駕駛輔助系統 (ADAS) 和電動汽車 (EV) 正在將汽車變成高科技平臺。對于信息娛樂連接、電池管理和傳感器,每輛現代電動汽車可能需要數千個芯片。作為回應,代工廠正在生產符合可靠性和安全法規的汽車級半導體。代工廠對于促進汽車制造商的車輛功能數字化至關重要。

限制

高資本投資要求

建立和維護先進的半導體代工廠需要大量投資,這阻礙了半導體代工廠的增長。潔凈室、光刻工具(尤其是ASML的EUV機)和工藝研發的成本極高。這給新參與者帶來了障礙,即使在低迷周期中對老牌參與者來說也造成了財務負擔。投資回收期長、固定成本高、技術發展迅速,投資回報率不確定。即使是資金充足的公司也經常面臨預算超支和擴大生產的延遲。

人才短缺和熟練勞動力缺口

材料科學家、光刻專家和工藝工程師等高素質人才越來越稀缺。隨著鑄造廠努力實現更小的節點和更高的復雜性,對能夠作和最大限度地利用最先進機器的熟練工人的需求也在增加。由于缺乏學術基礎設施和經驗,投資半導體制造的新興市場面臨著更多的挑戰。在缺乏經過充分培訓的人員的情況下,新晶圓廠和現有晶圓廠都難以擴大運營規模或保持產量。

機會

汽車半導體外包的增長

汽車原始設備制造商和一級供應商越來越多地外包半導體制造,以滿足對電動汽車、ADAS、信息娛樂和動力總成控制中使用的芯片不斷增長的需求。這一趨勢為代工廠擴大汽車級芯片的生產提供了機會。符合 AEC-Q100 和 ISO 標準的認證使代工廠能夠滿足安全關鍵型應用的需求。隨著車輛成為“車輪上的計算機”,預計會有長期的批量交易。

新興市場芯片生產擴張

向新興市場的擴張為主要參與者擴展業務提供了潛力。印度、越南和馬來西亞等國家正在通過激勵計劃和基礎設施支持積極投資發展國內半導體生態系統。這為代工廠提供了擴大地域、降低供應鏈風險和利用新勞動力庫的機會。合資企業和公私伙伴關系有助于建立新的制造機構。在這些市場建立早期業務的公司可以獲得成本優勢和政府支持。

節點大小洞察

為什么 7nm – 9nm 細分市場主導了半導體代工市場?

在 7nm-9nm 節點在普通電子產品中廣泛使用的推動下,7nm – 9nm 細分市場將在 2024 年以最大份額主導市場。這些節點的性能、能效和生產成本都得到了平衡,使其成為數據中心處理器、游戲機和智能手機的理想選擇。蘋果、高通和 AMD 等大型無晶圓廠公司主要依賴這些節點來生產大眾市場商品。它們表現出的成熟度和高產量支持大規模商業化。

隨著各行業越來越多地在人工智能芯片、下一代移動 SoC 和 HPC 處理器等尖端應用中采用 <5 納米節點,預計 <5 納米細分市場將在預測期內以最快的速度增長。這些節點提供更高的晶體管密度、更高的每瓦性能和更低的延遲。臺積電和三星等代工廠正在投資數十億美元用于 3nm 和 2nm 技術,以滿足不斷增長的需求。

鑄造廠類型洞察

2024 年純代工廠細分市場將如何主導市場?

到 2024 年,純代工廠領域將主導半導體代工市場。純鑄造廠的主導地位歸因于其快速制造能力。由于臺積電和環球代工廠等代工廠只專注于合同制造,因此無需參與設計競賽即可為廣泛的客戶提供服務。他們的專注使得在尖端節點、加快運營和快速周轉方面具有技術領先地位。他們適應不斷變化的消費者需求的能力維持了他們對市場的主導地位。

")

具有代工服務領域的集成設備制造商 (IDM) 預計將在未來一段時間內快速增長。IDM 自行設計、制造和銷售芯片,具有控制整個生產過程的優勢。這使得芯片設計和制造能夠更好地優化,從而提高性能和效率。此外,IDM 通常與主要客戶建立了關系,為其代工服務提供了穩定的需求。

技術洞察

是什么讓 FinFET 成為 2024 年半導體代工市場的主導細分市場?

FinFET 細分市場因其可靠性和能效而在 2024 年主導半導體代工市場。FinFET 卓越的靜電控制和降低的漏電流使其在各種節點和應用中廣受歡迎。該標準現已廣泛應用于高性能計算、網絡和智能手機應用。FinFET 因其成熟的生態系統和制造專業知識而成為許多半導體公司風險較低的選擇。

預計在預測期內,全環柵極 (GAA)/納米片細分市場將以最高的復合年增長率增長,因為 GAA 正在發展成為 FinFET 在 3nm 以下超大規模節點中的繼任者。其 3D 設計增強了對電流的控制,減少了功率損耗并提高了性能。GAA 支持持續的摩爾定律擴展,其中 FinFET 開始動搖。臺積電、英特爾和三星正在率先實施 GAA,以滿足對高性能和節能芯片不斷增長的需求。

晶圓尺寸洞察

為什么 300 毫米細分市場在 2024 年主導半導體代工市場?

到 2024 年,300 毫米細分市場將占據最大份額,并可能在未來幾年保持其上升趨勢。這主要是由于其在成本效益和生產效率方面的優勢。與較小尺寸相比,300 毫米晶圓每片可生產更多數量的芯片,從而顯著降低每個芯片的成本。大多數先進的節點,包括 7nm 和 5nm,都是在 300mm 晶圓上制造的,使其成為當前生產的支柱。設備標準化和基礎設施準備進一步鞏固了該細分市場的主導地位。

在提高效率和節省成本的潛力的推動下,預計 450 毫米細分市場在預測期內將以顯著的速度增長。450 毫米晶圓的更大表面積減少了每次生產所需的晶圓數量,從而節省了長期成本。公司正在為未來人工智能和數據中心芯片的需求激增做準備,這些芯片將受益于規模經濟。英特爾和一些歐洲財團已經在探索 450 毫米制造環境。隨著技術的進步和行業尋求進一步降低成本,450 毫米細分市場預計將受到關注,特別是對于大批量生產。

應用程序見解

2024 年消費電子領域將如何主導市場?

在消費電子行業對半導體的巨大需求的推動下,消費電子領域將在 2024 年主導半導體代工市場。由于智能手機、筆記本電腦、平板電腦、智能電視和可穿戴技術產量的增加,全球對芯片的需求有所增加。由于產品生命周期短以及對更快、更小、更節能的設備的渴望,消費電子公司嚴重依賴先進節點。為了滿足這一需求,鑄造廠一直在大幅提高產能。

由于電動汽車 (EV) 產量的增加以及高級駕駛輔助系統 (ADAS) 和車載信息娛樂系統在車輛中的集成,預計汽車領域在可預見的未來將以最快的速度增長。這些系統需要高性能、低延遲的半導體,從而推動了傳統節點和高級節點的需求。汽車制造商的戰略投資以及與代工廠的合作正在加速該領域的增長軌跡。

客戶類型洞察

是什么讓無晶圓廠公司成為半導體代工市場的主導領域?

在無晶圓廠企業的適應性和創造力的推動下,無晶圓廠公司部門將在 2024 年主導半導體代工市場。高通、AMD 和聯發科等公司完全專注于芯片設計,并將制造外包給純代工廠,這使他們能夠在不產生大量資本支出的情況下快速創新。他們的業務戰略基于與頂級代工廠的合作,并得到其強大的知識產權組合的支持。由于無晶圓廠方法可以實現更大的定制化和更快的上市時間,因此它已成為客戶的熱門選擇。此外,無晶圓廠公司受益于代工廠提供的先進制造能力和規模經濟,使其成為該細分市場增長的關鍵驅動力。

預計初創企業和研發機構領域在預測期內將以最快的復合年增長率增長。在原型設計成本降低和投資者興趣不斷增長的推動下,初創公司越來越多地進入半導體生態系統。代工廠正在啟動計劃,通過多項目晶圓 (MPW) 和小批量生產來支持早期創新。這些實體專注于利基應用,例如量子計算、神經形態芯片和邊緣人工智能,這推動了對尖端制造服務的需求。由于幾個關鍵因素,初創企業和研發機構領域正在經歷半導體代工市場的增長。這些實體通常需要專門的制造能力來實現其創新芯片設計,而代工廠可以提供這些能力。代工廠為這些客戶提供先進技術和靈活的制造選擇,無需對自己的制造設施進行大量資本投資

服務類型洞察

為什么全尺寸制造領域在 2024 年占據市場主導地位?

在 2024 年,全尺寸制造領域將主導半導體代工市場,并占據最大份額,這得益于其提供的綜合服務。全面制造使公司能夠簡化其供應鏈并簡化多個供應商的管理。尋求簡化運營的大型公司發現全面制造很有吸引力,因為它將晶圓加工、設計支持、測試和物流結合在一個屋檐下。特別是在服務器處理器和消費電子產品中,這些服務旨在管理大批量生產和復雜的節點。長期合同和增加每個客戶的收入是提供這項服務的代工廠的優勢。它提供端到端的制造解決方桉,包括從晶圓制造到測試和封裝的所有階段。

預計后端集成(高級封裝)將在預測期內以最快的速度擴展。由于芯片復雜性和小型化的增加,對先進封裝和 3D 堆疊等后端服務的需求正在激增。小芯片、扇出晶圓級封裝 (FOWLP) 和硅通孔 (TSV) 等技術正在迅速被采用。后端集成提高了性能并降低了功耗,這對于人工智能、5G 和邊緣應用至關重要。

評論