數據中心芯片,更香了

數據中心,是一個熱詞。

在最近一個季度,英偉達、博通、AMD、英特爾、Marvell、SK 海力士、美光和三星的數據中心相關出貨量超過了 2200 億美元的年出貨量(不包括電源芯片)。

隨著 LLM 的快速擴展,預計到 2030 年數據中心的半導體支出將超過 5000 億美元,占整個半導體行業的 50% 以上。

那么,哪一系列芯片又會隨著數據中心的走紅同步受益?在此之前,先來了解一下數據中心。

什么是數據中心?

數據中心可以分為IDC(Internet Data Center,互聯網數據中心)、EDC(Enterprise Data Center,企業數據中心)、NSC(National Supercomputing Center,國家超級計算中心)。

其中,IDC 是電信業務經營者利用已有的互聯網通信線路、帶寬資源,建立標準化的電信專業級機房環境,通過互聯網向客戶提供服務器托管、租用以及相關增值等方面的全方位服務。

EDC 是指由企業或機構構建并所有,服務于企業或機構自身業務的數據中心,是一個企業數據運算、存儲和交換的核心計算環境,它為企業、客戶及合作伙伴提供數據處理、數據訪問等信息,應用支持服務。

NSC 是指由國家興建、部署有千萬億次高效能計算機的超級計算中心。

根據規模容量不同,數據中心可以分為超大型數據中心、大型數據中心和中小型數據中心。

超大型數據中心:規模大于 10000 個標準機架的數據中心,用于為全球范圍內的大型企業和互聯網服務提供商提供高容量和高性能的數據存儲和處理服務,為企業和科研機構提供數據挖掘、機器學習和人工智能等領域的支持。

大型數據中心:規模介于 3000~10000 個標準機架的數據中心,用于為大型企業或者互聯網公司提供數據存儲和處理服務。

中小型數據中心:規模小于 3000 個標準機架的數據中心,用于為中小型企業提供數據存儲和處理服務。

數據中心建設規模的逐步擴大,自然對芯片的需求水漲船高,以下一系列芯片市場也迎來頗多紅利。

這幾類芯片,更香了

數據顯示,在 2030 年數據中心半導體支出中,GPU/AI 加速器占到 60%;AI 擴展網絡芯片占到 15%;CPU(x86 和 ARM)占到 10%;存儲芯片占到 10%;電源、BMC 等占到 5%。

其中,GPU/AI 加速器是算力核心,主要用于 AI 訓練與推理、高性能計算,與 CPU 形成異構計算,提升算力效率。

AI 擴展網絡芯片負責構建高帶寬低延遲網絡,實現 GPU 間高速互聯,卸載 CPU 網絡任務,優化 AI 流量傳輸。

CPU 芯片作為控制中樞,管理系統資源、調度任務,處理通用計算和協議事務,并協調異構計算。

HBM 等存儲芯片與 GPU/AI 加速器配合,支撐高性能計算場景,為大規模數據處理提供高速存儲與讀取能力。

電源、BMC 等芯片,用于保障數據中心設備供電穩定和遠程監控管理,確保系統可靠運行。

同樣的,如今正有著越來越多的芯片公司押注這一市場。

數據中心芯片,誰更掙錢?

目前,幾乎所有數據中心半導體收入都集中在九家公司身上:英偉達、臺積電、博通、三星、AMD、英特爾、美光、SK 海力士和 Marvell。

GPU/AI 加速器,英偉達是最大贏家

在 GPU/AI 加速器市場,Nvidia 是最大贏家,競爭者是 AMD 與 Broadcom。

在剛剛過去的一個季度,英偉達來自 AI 加速器的季度收入為 330 億美元,博通來自 AI 加速器的收入約 40 億美元,Marvell 來自 AI 加速器的季度收入約 10 億美元,AMD 來自 AI 加速器的收入小于 10 億美元。

國產 GPU 公司也在這一市場發起挑戰。比如華為昇騰 910B、壁仞 BR100、天數智芯天垓 100、海光 DCU K100、摩爾線程 MTT S4000 等均是他們交出的不錯解法,只是國產 GPU 公司所占據的市場份額相比國際大廠還相對較小。

CPU 看點頗多

在 CPU 市場中,看點可就多了。

近二十多年來,英特爾一直是數據中心 CPU 市場無可爭議的領導者,其提供的 Xeon 處理器為全世界大多數的服務器提供動力。另一方面,僅在七八年前,AMD 的處理器還只能占據個位數的市場份額。

如今,情況已發生了巨大變化。

雖然英特爾的 Xeon CPU 仍然為大多數服務器提供動力,但越來越多的新服務器,特別是高端設備已經趨向于選用 AMD 的 EPYC 處理器。

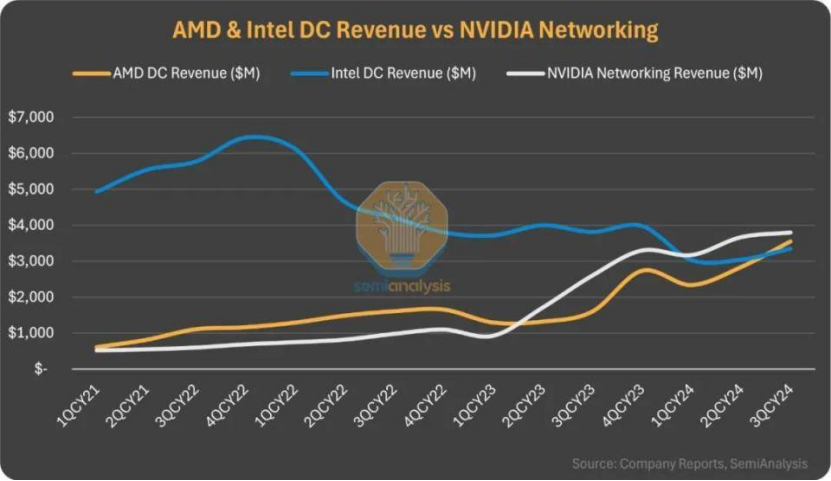

去年 11 月,獨立研究機構 SemiAnalysis 指出,AMD 的數據中心業務部門現在的銷量已經超過了英特爾的數據中心和 AI 業務。

據悉,在 AMD 的新一代產品中,AMD 的 EPYC 處理器相對于英特爾的 Xeon CPU 取得了競爭優勢,英特爾不得不以大幅折扣出售其服務器芯片,這降低了該公司的收入和利潤率。

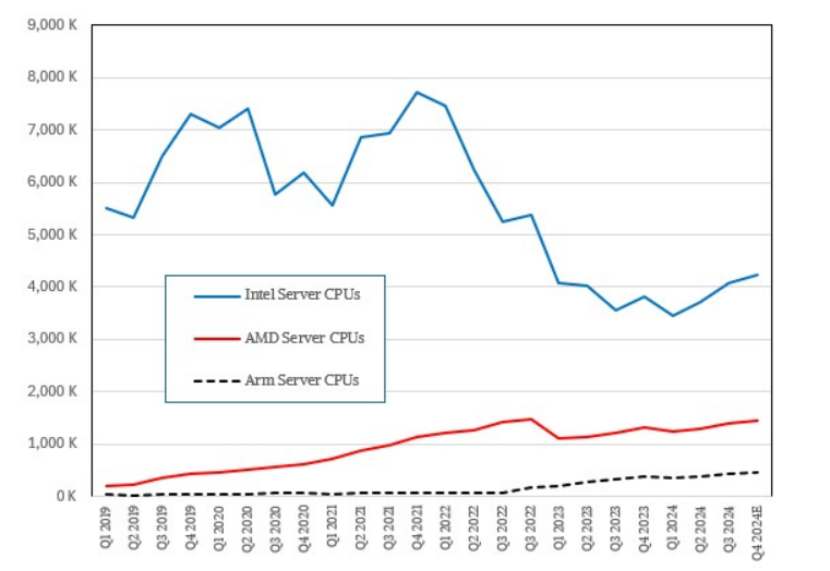

下圖也清晰的展現了,自 2022 年第二季度以來,英特爾至強服務器 CPU 的出貨量一直在下降。

近日,ARM 更是放出「狠話」:今年年底前,公司在全球數據中心 CPU 市場的占比將躍升至 50%,遠高于去年的約 15%。Arm 基礎設施業務主管 Mohamed Awad 表示,這一增長主要得益于 AI 產業的快速發展。

Arm 的 CPU 通常充當 AI 計算系統的「主機」芯片,負責調度其他 AI 芯片。例如,英偉達的部分高端 AI 系統采用了一款名為 Grace 的 Arm 架構芯片,該系統還包含兩顆 Blackwell 芯片。Awad 指出,Arm 芯片在許多情況下比英特爾和 AMD 的產品功耗更低。AI 數據中心耗電量極大,云計算企業因此越來越傾向于采用 Arm 芯片。

此外,數據中心芯片往往使用 Arm 更多的知識產權,使公司在這一領域的版稅收入遠高于面向其他設備的芯片。

不僅如此,數據中心 CPU 市場在近日再度迎來一位「老朋友」——高通。

近日,高通正式與沙特主權財富基金(PIF)旗下 AI 企業 HUMAIN 達成合作,高通將為后者的開發和供應最先進的數據中心 CPU 和 AI 解決方案。

正如上文所言,在目前的數據中心市場,前有英特爾、AMD,后有 Arm,競爭程度遠遠大于移動端 CPU。

在數據中心 CPU 市場,高通也有過一段失敗的經歷。早在 2017 年,高通曾推出基于 Arm 架構的 Centriq 2400 處理器,試圖打破英特爾、AMD 在 x86 架構的壟斷。但當時受限于軟件生態適配不足、性能未達預期,該項目于 2019 年黯然終止。

時隔多年,高通此次卷土重來,采取了截然不同的策略。

此前,高通通過收購 Nuvia 獲得其 Phoenix 架構技術,并將其自研架構融入到高通平臺中。該公司由前蘋果 A 系列芯片核心成員組成,其設計的 Oryon 內核在能效比上表現優異,在當時一度引起行業轟動。從 2023 年開始,高通正式在桌面級 CPU 發力,旗下驍龍 X Elite 處理器已經進入消費級 PC 市場。

國產 CPU 公司在數據中心芯片也發力良久,相關產品包括龍芯 3C6000 系列、海光 CPU 系列、飛騰 S2500 及騰云 S5000C、鯤鵬 920 等。

HBM 內存,SK 海力士瘋狂撈金

在內存市場中,HBM 備受矚目。

據悉,最近一個季度幾乎 HBM 所有的收入(約 250 億美元)均來自數據中心。

隨著 AI 的興起,特別是在機器學習和深度學習等數據密集型應用中,對 HBM 的需求空前高漲。預計 2025 年 HBM 出貨量將同比增長 70%,因為數據中心和 AI 處理器越來越多地依賴這種類型的存儲器來處理低延遲的大量數據。HBM 需求的激增預計將重塑 DRAM 市場,制造商將優先生產 HBM,而不是傳統的 DRAM 產品。

SK 海力士、三星、美光三家公司為 HBM 領域的主要供應商,其中僅僅是 SK 海力士一家就占到了越 70% 的 HBM 市場份額。

前不久,SK 海力士宣布 12 層 HBM4 已開始送樣,最大容量 36GB,下半年完成量產準備。

隨著該公司在 HBM 市場的乘風逐浪,DRAM 市場的格局也得到重塑。

今年 Q1,SK 海力士憑借在 HBM 領域的絕對優勢,終結三星長達四十多年的市場統治地位,以 36.7% 的市場份額首度登頂全球 DRAM 市場第一。SK 海力士預計今年 HBM 將持續保持同比增長約一倍,12 層 HBM3E 的銷售將穩步增長,預計在 Q2 其銷售將占整個 HBM3E 比重的一半以上。

隨著 HBM 需求持續火熱,SK 海力士在該市場持續撈金。

AI 擴展網絡芯片,英偉達再度蟬聯

在 AI 擴展網絡芯片市場,英偉達依舊是最大的贏家,競爭者包括博通、Astera。

博通首席執行官 Hok Tan 估計,網絡目前占數據中心支出的 5% 到 10%,隨著互連 GPU 數量的增加,互連的增長速度會更快,這一比例將增長到 15% 到 20%。

除了上述提到的芯片公司,其實 AI 代工公司在這一波浪潮中深度受益,比如得益于先進的節點和 2.5D/3D 封裝技術,臺積電幾乎為數據中心生產所有高價值非內存芯片。其一半以上的收入來自 AI/HPC。英特爾與三星也正在這一市場發起挑戰。

展望未來,隨著 AI、IoT 和大數據技術的快速發展,數據中心芯片市場迎來了新的增長機遇。這些技術的應用推動了對高性能計算和數據處理的需求,為數據中心芯片制造商提供了廣闊的市場空間。例如,AI 技術在自動駕駛汽車、智能家居和工業自動化等領域的應用,需要強大的數據中心芯片來支持復雜的計算任務。此外,隨著 5G 網絡的普及,更多的設備將連接到互聯網,產生海量數據,這將進一步推動數據中心芯片市場的發展。

上述芯片也有望在未來迎來更高的市場價值。

評論