elexcon2025重磅發布 | 2024年電子元器件行情分析與2025年趨勢展望

作為中國電子產業風向標,elexcon深圳國際電子展致力于聚焦展示芯片和元器件領域新技術、新產品和熱點應用。elexcon2025聯合資深產業分析師隆重發布《2024年電子元器件行情分析與2025年趨勢展望》,以期為產業發展提供有益的建議和洞察。

本文引用地址:http://www.czjhyjcfj.com/article/202412/465780.htm

2024年電子元器件供應鏈發展回顧

回顧2024年,宏觀經濟弱勢下行、貿易沖突博弈頻繁、產業分化割裂等問題加劇,但在消費電子、AI、電動汽車及新能源等需求推動下,全球電子元器件銷售額強勁回升。從電子元器件供應鏈看,各品類芯片交期恢復正常,價格大幅修復,部分回升明顯,客戶提貨節奏穩定,但庫存去化不及預期導致供應鏈振蕩持續。

展望2025年,盡管全球經濟及地緣政治博弈的不確定因素增加,全球電子元器件市場結構性分化依然存在,汽車和工業等主要電子元器件應用市場復蘇或增長弱于預期,但總體增長趨勢穩定,電子元器件行業逐步迎來上行周期,部分細分領域迎來新機會。

1、年度供應鏈大事件及影響

2024年,政策和關稅變化對于全球電子元器件供應鏈影響最為明顯。其中,美國對華管制進一步升級,歐盟積極推動對華電動汽車關稅調整,隨著特朗普大選獲勝的后續影響,全球圍繞半導體及電動汽車、AI、新能源、消費電子等領域沖突加劇。值得關注的是,昔日龍頭Intel陷入困境,文曄營收超過艾睿登頂第一,半導體行業格局變革不斷。中國芯片廠商注銷/倒閉超1.46萬家,未來一年半導體產業仍需“渡劫”。

資料來源:芯八哥整理

2、重點品牌交期及趨勢分析

從重點品牌看,NVIDIA 為代表的AI芯片量價齊升,供不應求持續,成全年增長最為迅猛品類;SK海力士等DRAM和NAND芯片價格持續回升,HBM供不應求;TI為代表的模擬芯片降幅較大,價格倒掛嚴重;Infineon和ST為代表的車規級MCU、MOSFET及IGBT降幅較大,需求下降;Intel和Qualcomm為代表的消費電子品類增長穩定;Murata中高端MLCC需求增長,交期有延長趨勢。

資料來源:芯八哥整理

3、電子元器件進出口及出海分析

(1)中國半導體進出口保持向好

2024年1-11月,中國集成電路進出口保持穩定增長態勢,出口額突破萬億元(1455億美元),進出口金額逆差縮減至1841億美元,自2021年達到2788億美元的峰值后下降態勢明顯。其中,進出口同比平均增速分別為11.0%、20.0%,出口增長強勁,顯示出國產芯片替代趨勢良好。

2024年中國集成電路進出口及逆差情況

資料來源:工信部、CCD、芯八哥整理

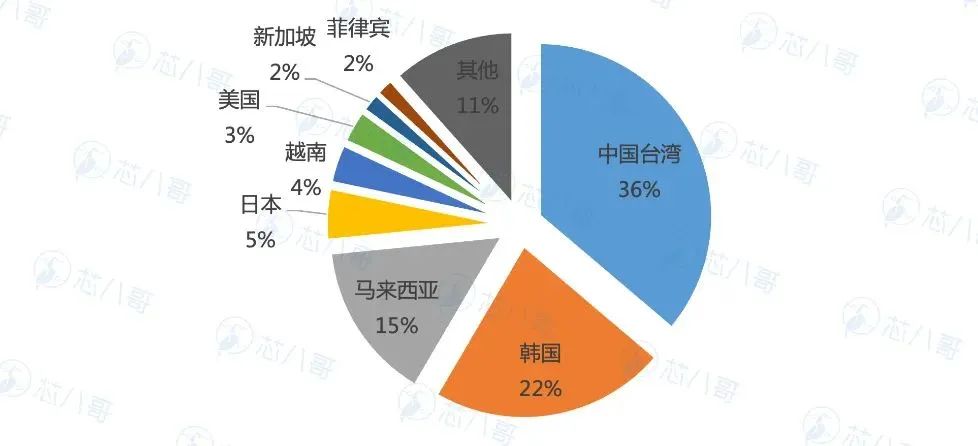

從進口主要市場看,中國臺灣、韓國及馬來西亞是國內集成電路主要進口來源地,其中韓國存儲芯片進口量相對較大,中國臺灣和馬來西亞有較多代工和封測產品。

2024年前三季度中國集成電路進口地區占比

資料來源:中國海關、芯八哥整理

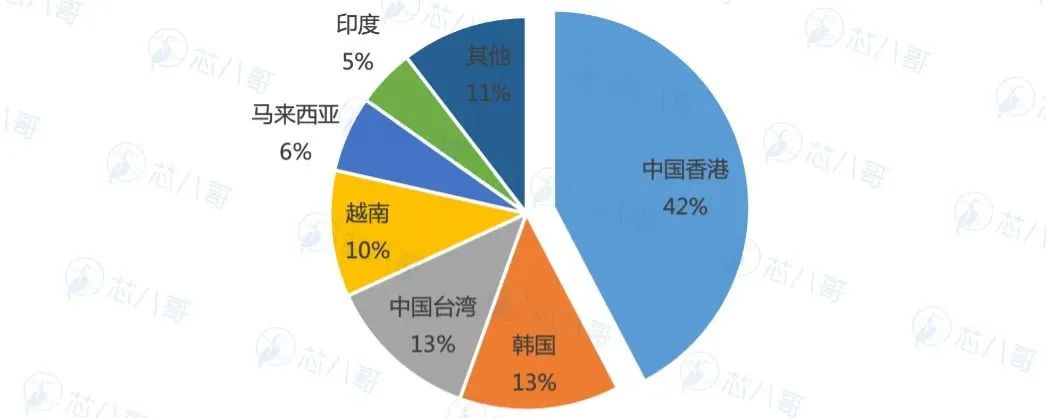

出口市場方面,中國香港、韓國、中國臺灣及越南占據前列,其中中國香港是主要出口中轉站,越南、馬來西亞為代表的東南亞國家出口增長較快,中國集成電路產業在亞洲增長較快。

2024年前三季度中國集成電路出口地區占比

資料來源:中國海關、芯八哥整理

(2)電子元器件出海成為新亮點

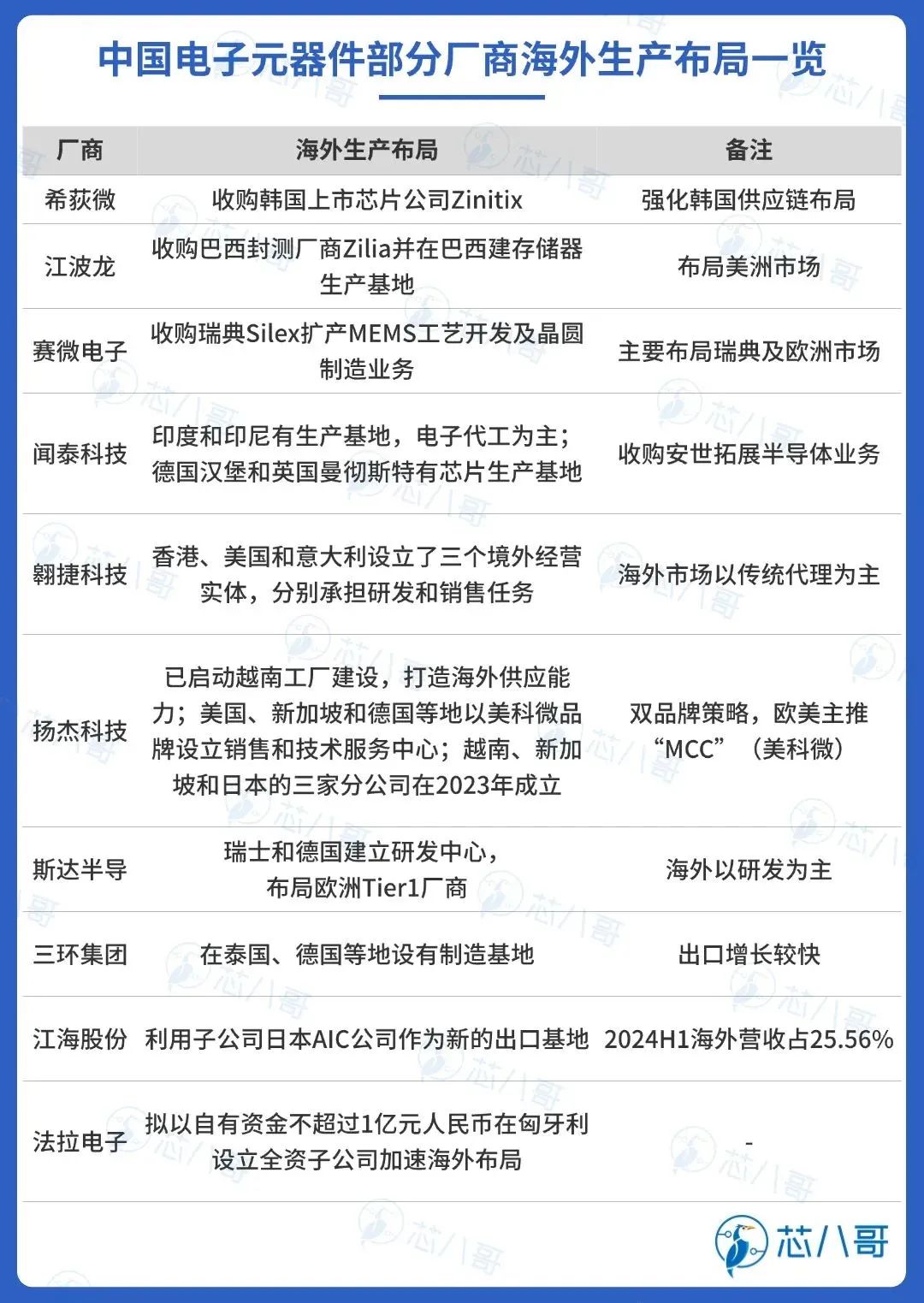

近年來,隨著中國消費電子、光伏等新能源產品及電動汽車在海外生產布局增長,上游一批原材料和零部件廠商積極加速海外市場布局,以電子元器件為代表的新勢力近幾年也在積極開展國際化貿易,從原來的銷售渠道布局為主積極向生產基地建設轉型。芯八哥通過對國產頭部電子元器件廠商梳理,將出海廠商分為以下三類:

第一類以鋪設經營實體和生產基地為主,以揚杰科技和聞泰科技為代表,主要生產基地分布在歐美地區,積極擴大在美洲和東南亞生產布局。如聞泰科技通過收購安世半導體,利用其德國漢堡和英國曼徹斯特的芯片生產基地,國際化相對成熟;揚杰科技則依托雙品牌策略,“YJ”(揚杰)品牌產品主供國內和亞太市場,而“MCC”(美科微)品牌產品主供歐美市場,并在美國、新加坡和德國等地設立銷售和技術服務中心,在積極開拓當地及周邊市場的同時,還為歐美終端客戶提供及時的本地化服務。

資料來源:各公司財報、芯八哥整理

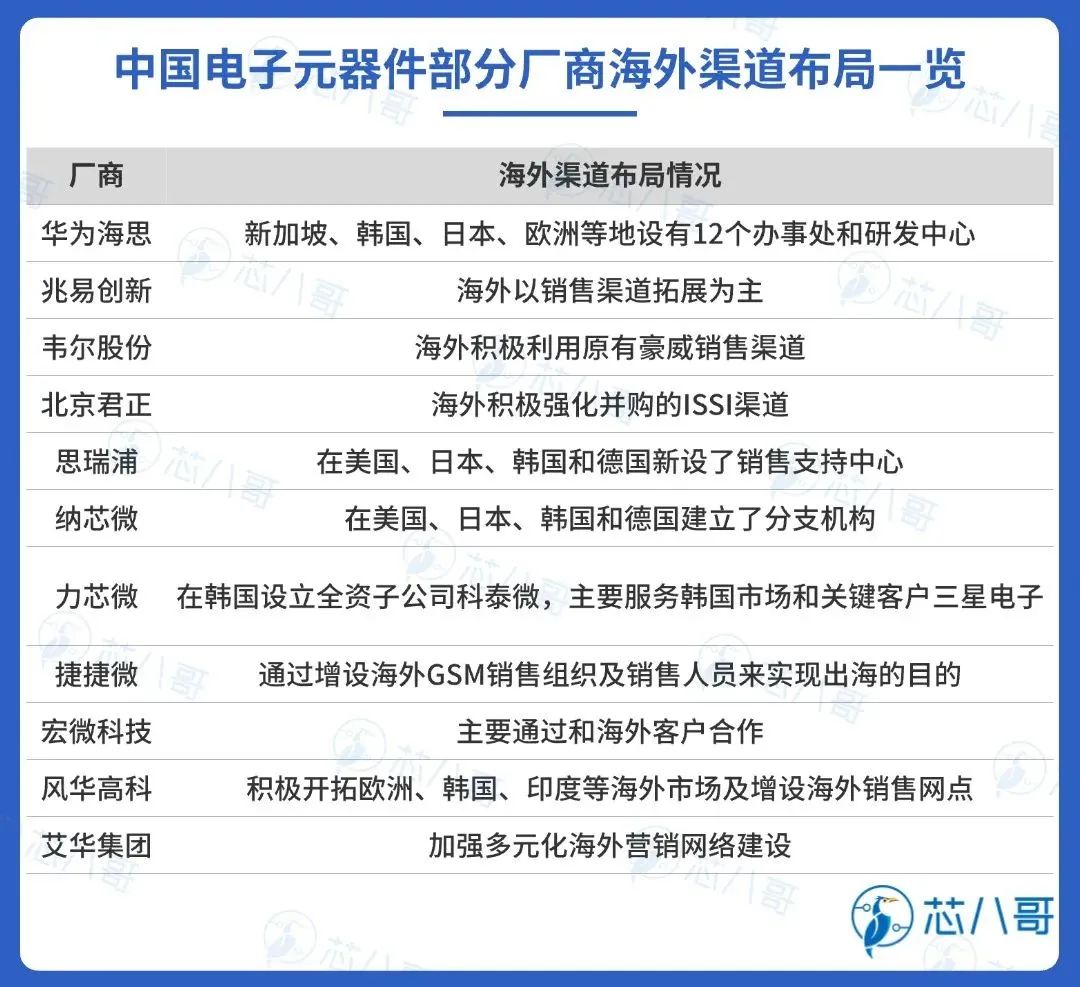

第二類以多元化渠道布局為主,華為海思和思瑞浦為代表,主要以歐美市場和東亞日韓等國為主。其通過積極開展全球化布局,海外主要以銷售渠道建設為主,致力提高市場覆蓋度,更快的響應海外客戶的需求,提供本地化支持。

資料來源:各公司財報、芯八哥整理

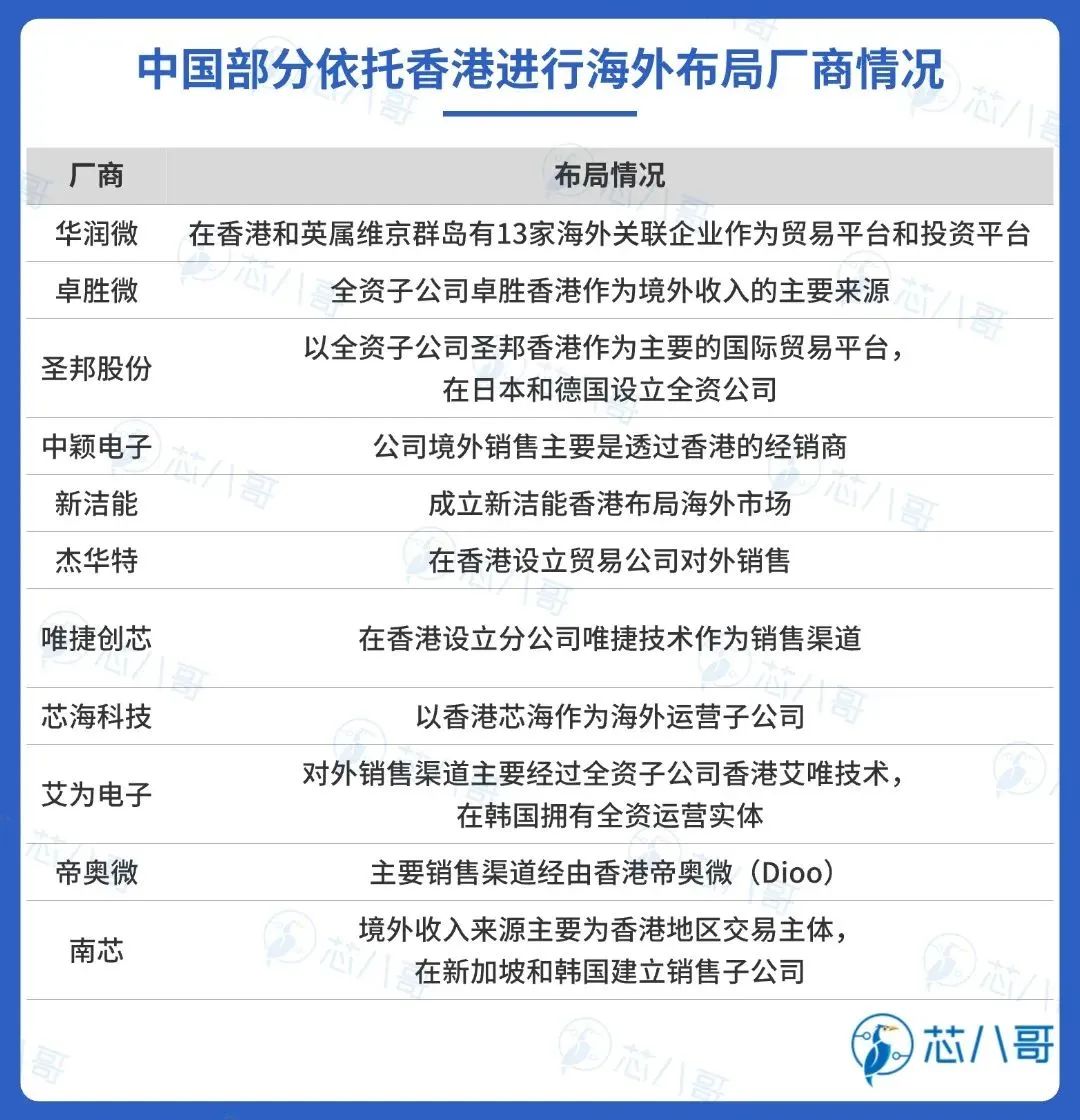

第三類則是主要依托香港進行對外貿易實現走出去,大部分國內廠商以此為主。香港作為全球電子信息產品重要集散地,在外匯結算、物流等各方面優勢明顯。國內射頻龍頭廠商卓勝微依托全資子公司Maxscend Technology(卓勝香港)作為境外貿易實體開展對外貿易業務,圣邦股份以全資子公司圣邦香港作為主要的國際貿易平臺等。

資料來源:各公司財報、芯八哥整理

4、2024年電子元器件供應鏈總結

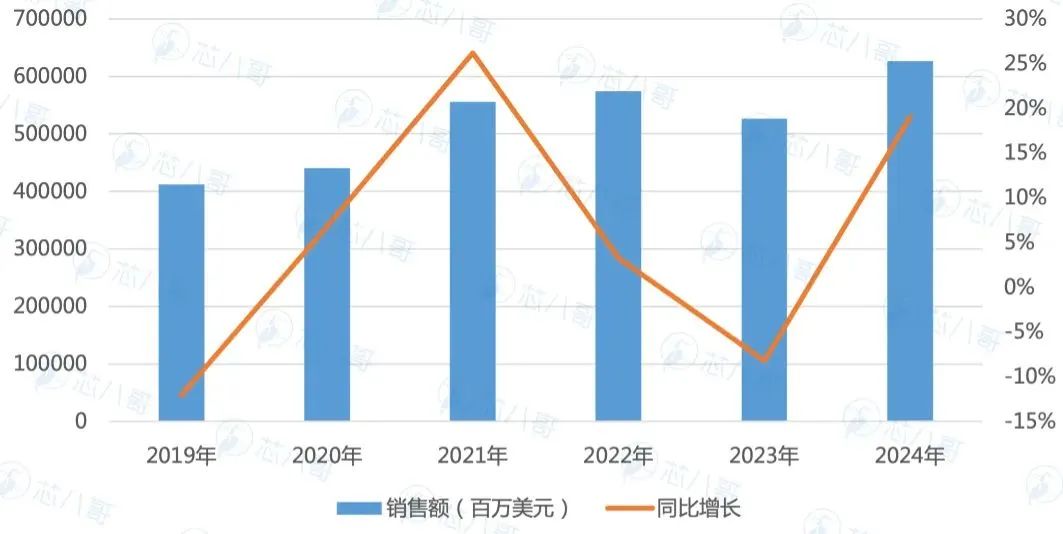

(1)全球半導體銷售額強勁回升根據WSTS(全球半導體行業協會)數據,2024年全球半導體銷售額約6268.7億美元,同比增長19%。WSTS表示,全球半導體市場正式告別下行周期,步入復蘇軌道。

2019-2024年全球半導體銷售額情況

資料來源:WSTS、芯八哥整理

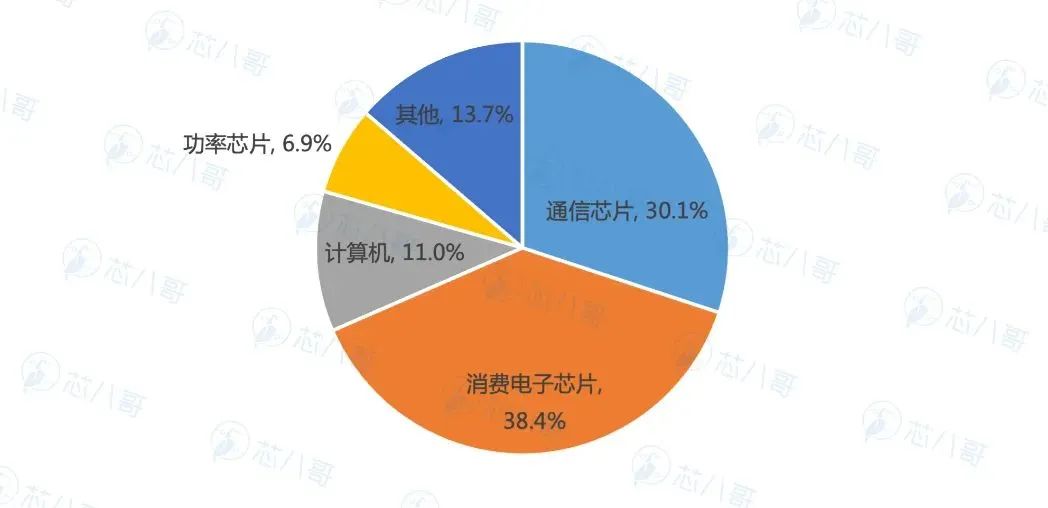

中國市場看,SIA預計2024年中國半導體銷售額超1700億美元。CSAID(中國半導體行業協會集成電路設計分會)數據顯示2024年中國芯片設計銷售額6460.4億元(約909.9億美元),長三角地區占比超過50%,上海以1795億元產值位居國內第一。從銷售額過億產值廠商看,2024年達731家,同比增加106家,增長17%。具體的產品品類看,通信芯片和消費類電子芯片份額占總銷售額的68.48%,超過三分之二。總的來看,中國芯片增長保持穩定,但產品處于市場中低端局面尚未改變。

中國半導體銷售額過億元廠商增長情況

資料來源:CSAID、芯八哥整理

2024年中國芯片廠商主要產品品類占比

資料來源:CSAID、芯八哥整理

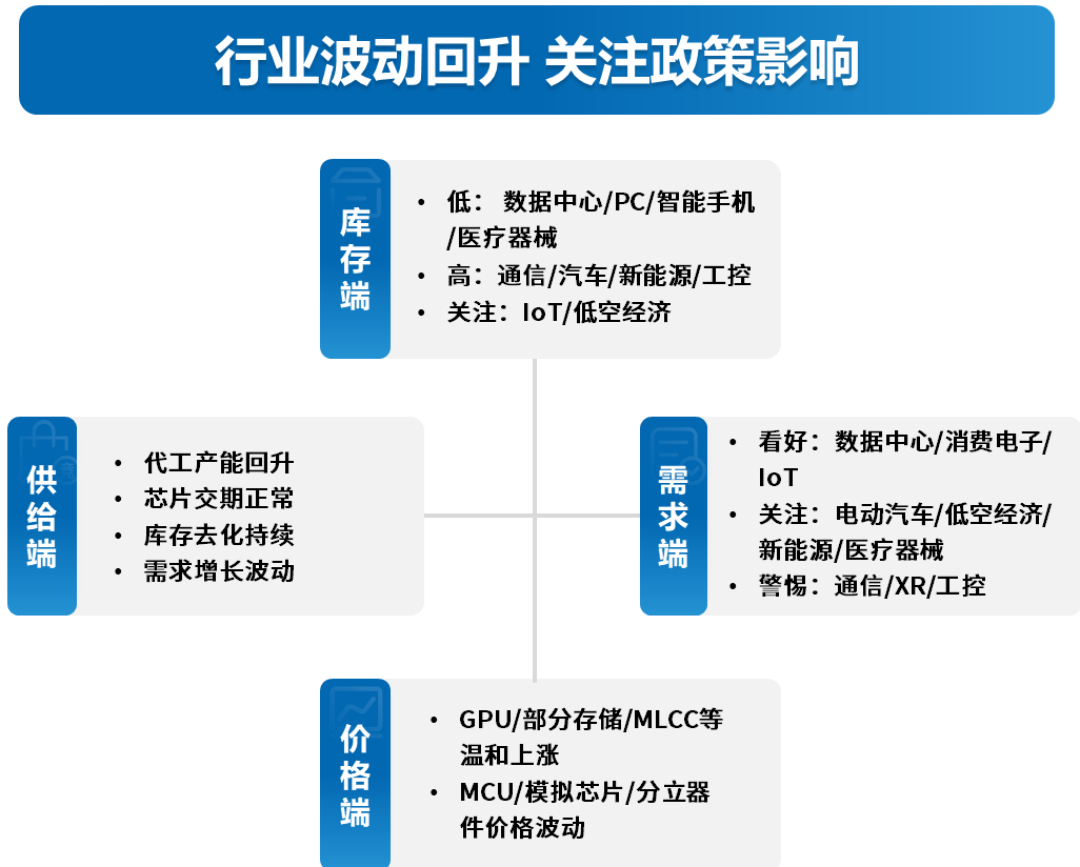

(2)供應鏈庫存去化影響持續

2024年,全球電子元器件行業庫存去化延續,汽車和工業不及預期。供應鏈各環節看,上游核心設備需求穩定,材料訂單有所改善,制造和封測環節產能分化,原廠和分銷訂單增長穩定部分有弱于預期,終端整體需求穩定回升。

資料來源:芯八哥整理

從2024年企業訂單及庫存看,數據中心、消費電子、新能源和醫療器械等芯片訂單保持增長,汽車和工業廠商訂單弱于預期,通信訂單未見明顯改善。

資料來源:芯八哥整理

(3)AI相關芯片品類量價齊升

年度漲跌幅品類看,AI相關是重點。2024年,大部分品類貨期恢復正常,價格改善明顯,結構性分化嚴重。其中,AI相關GPU、HBM等供不應求,價格漲幅較大;汽車相關的MOSFET、IGBT及PMIC等量價齊跌明顯;MCU市場價格分化,通用MCU價格延續低迷。

資料來源:芯八哥整理

2025年電子元器件產業鏈機遇展望

1、電子元器件供應商各環節增長預測

(1)原廠:訂單增長穩定,汽車和工業有波動

根據對頭部原廠平均營收和凈利潤增速走勢看,2024年初以來其營收回升明顯,凈利潤大幅改善,增長預期樂觀。

2021Q1以來頭部原廠平均營收和凈利潤走勢

資料來源:各公司財報、Wind、芯八哥整理

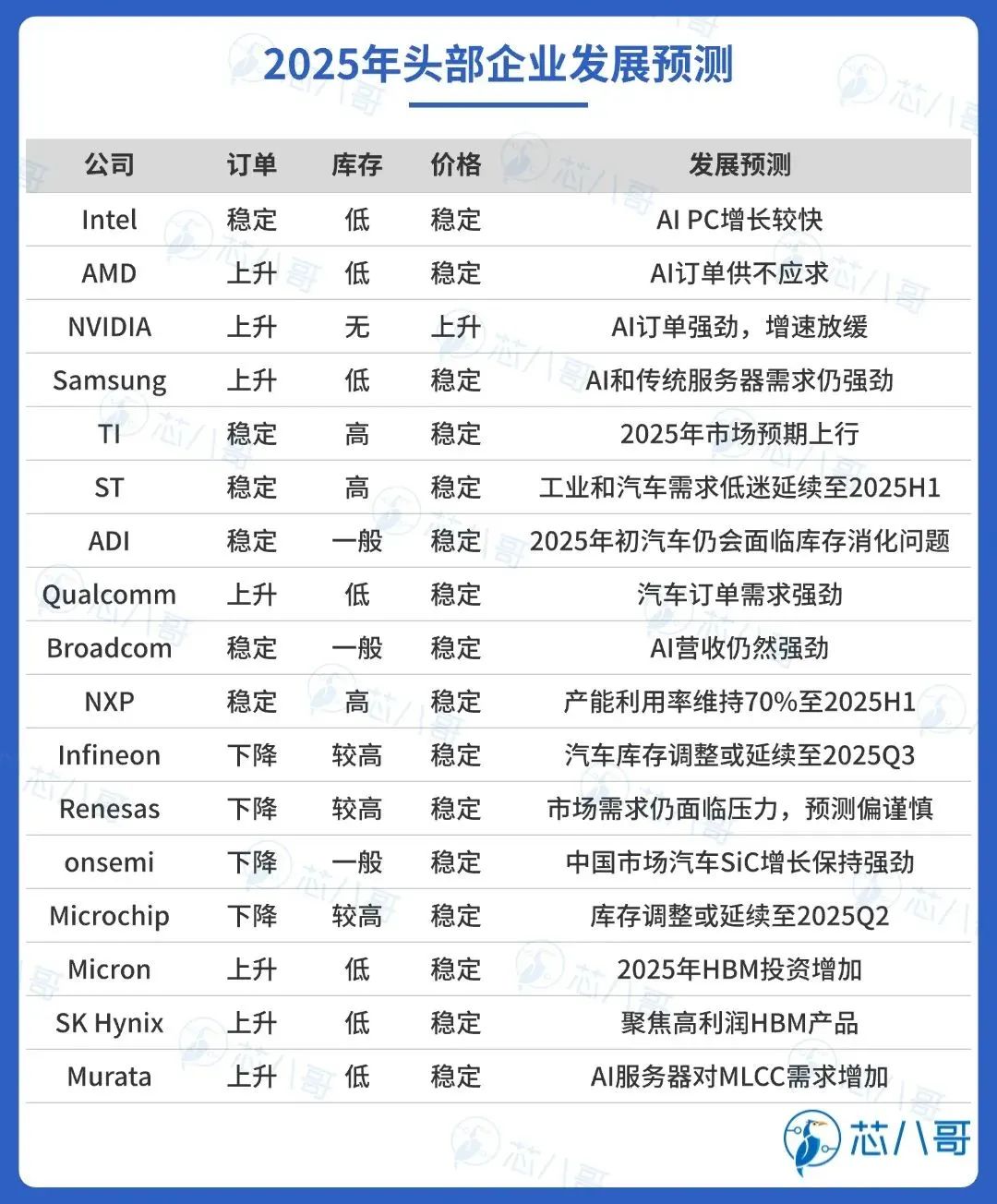

從2025年主要原廠增長預期看,整體訂單和價格維持穩定,庫存波動明顯。其中,AI相關服務器和PC訂單維持高景氣度,汽車和工業訂單庫存去化或延續至2025H1。

資料來源:各公司財報及預測、芯八哥整理

(2)分銷商:回升樂觀,歐美市場存不確定性

芯八哥從頭部電子元器件分銷商平均營收和凈利潤增速走勢看,2024年初以來其利潤和營收觸底回升明顯。

2021Q1以來頭部分銷商平均營收和凈利潤走勢

資料來源:各公司財報、Wind、芯八哥整理

從2025年分銷商增長預期看,AI相關訂單增長強勁,歐美市場尤其在汽車和工業領域不確定風險較大。

資料來源:各公司財報及預測、芯八哥整理

(3)汽車Tier1:營收和利潤雙降,預期下調

自2021下半年汽車Tier1行業達到營收和利潤高點后,受終端汽車庫存去化及海外需求低迷影響,行業營收和利潤持續下跌至今,預計到2025年上半年增長仍舊持續低迷。

2020Q1以來頭部汽車Tier1平均營收和凈利潤走勢

資料來源:各公司財報及預測、芯八哥整理

展望2025年,博世、采埃孚及電裝等訂單和營收預期仍舊不容樂觀,全球汽車零部件市場挑戰和壓力較大。

資料來源:各公司財報及預測、芯八哥整理

(4)電子代工商:消費穩定,看好AI及電車

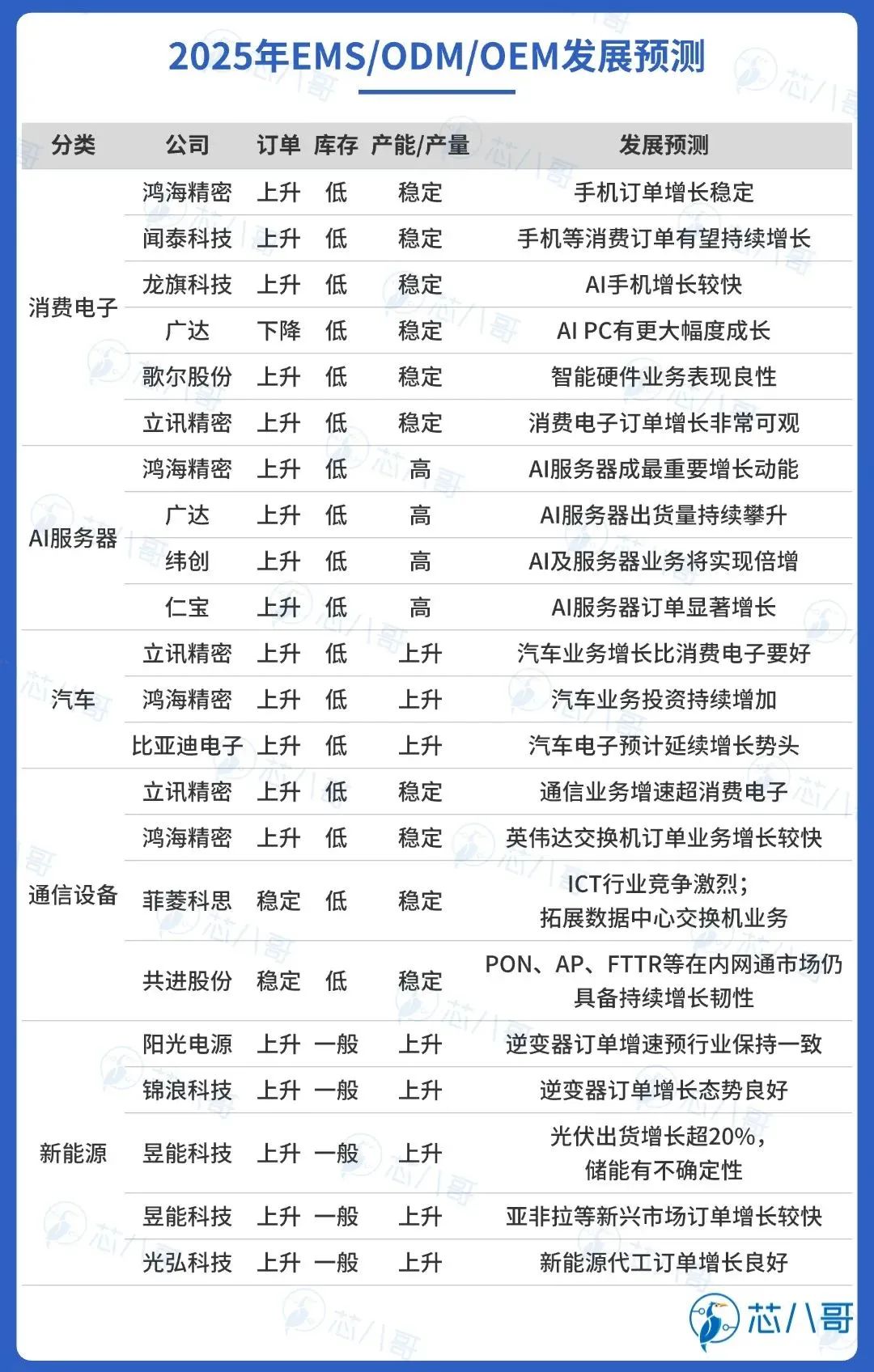

2024Q3開始,電子代工服務廠商(EMS/ODM/OEM)持續受益于消費電子、AI服務器、IoT及汽車電子業務增長,訂單和營收持續回升,利潤受行業影響維持弱增長。

2020Q1以來頭部電子代工廠商平均營收和凈利潤走勢資料來源:各公司財報及預測、芯八哥整理

從具體廠商發展預期看,消費電子需求延續低增長,AI服務器和汽車增長景氣度較高,發展潛力巨大。

資料來源:各公司財報及預測、芯八哥整理

2、電子元器件主要應用市場機會展望

(1)AI和新能源等增長位居前列

根據芯八哥不完全梳理統計,從近五年電子元器件下游主要應用市場平均增速走勢看,AI服務器、新能源汽車、光伏、低空經濟及儲能等位居前列。展望2025年,AI服務器、儲能、光伏、低空經濟及新能源汽車等將保持中高速增長態勢,其中AI服務器延續強勁增長達87.1%,儲能、光伏及低空經濟等均超過20%,新能源汽車增速受歐美市場低迷影響預計增長10.9%。智能手機、PC等消費電子、工業作為主要存量市場,2025年維持弱增長。

2021-2025年電子元器件主要應用市場增長及預測

資料來源:IDC、EVTank、IEA、CIAPS、CESA、芯八哥整理

從熱門應用市場頭部廠商平均營收增長看,AI服務器、汽車和消費電子維持增長,光伏和通信降幅明顯,工控觸底回升,儲能和醫療器械需求保持穩定。

各熱點終端應用廠商平均營收增速走勢

資料來源:芯八哥整理

結合庫存走勢看,2024年以來各終端市場庫存持續得到優化,工業和通信庫存相對較高,光伏和儲能等市場改善較大。

各熱點終端應用廠商平均庫存走勢

資料來源:芯八哥整理

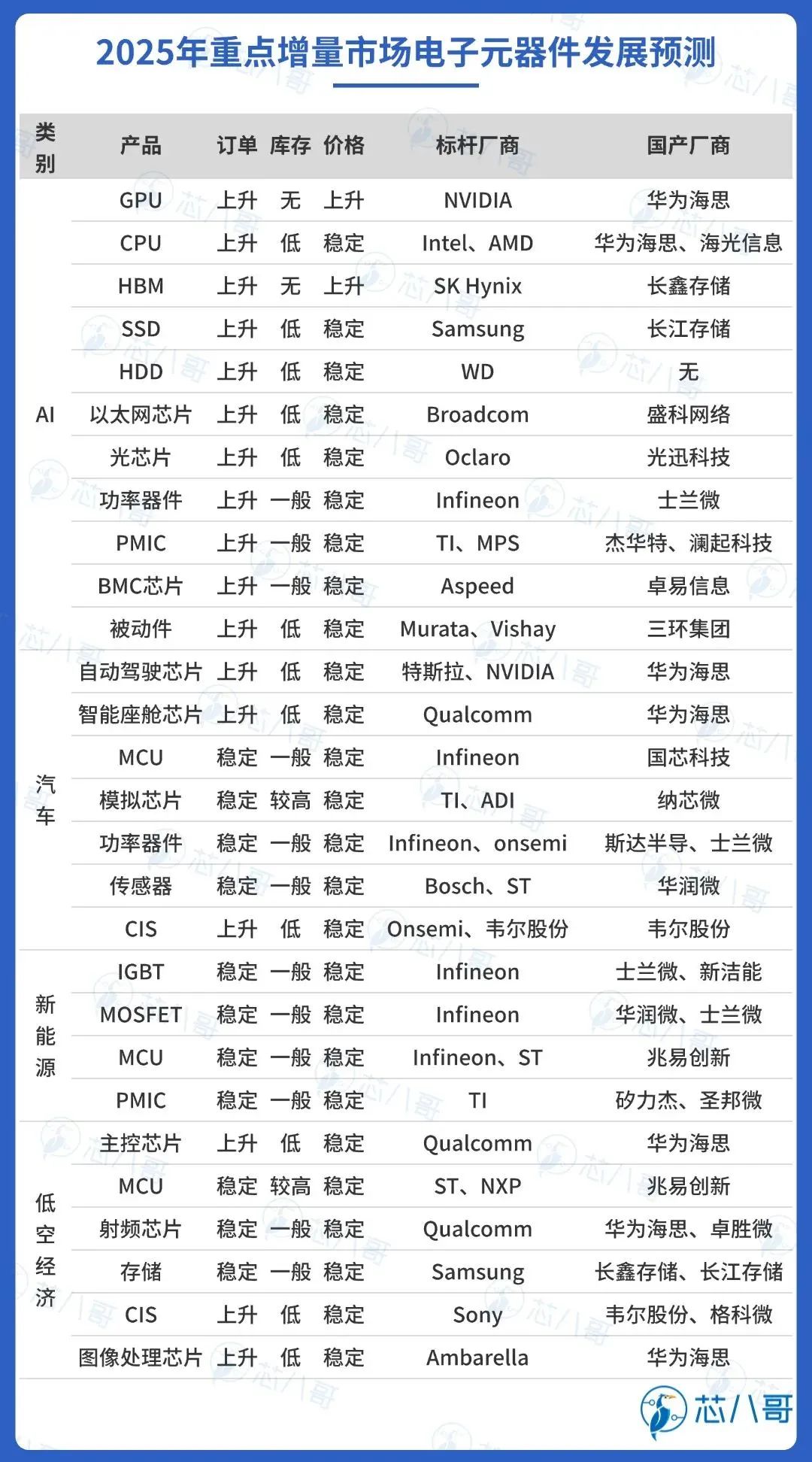

(2)重點市場電子元器件增長預測

根據上游廠商訂單及庫存情況,結合終端主要增量市場增長走勢,參考政策相關因素影響,展望2025年,芯八哥預測AI相關核心芯片和配套產品仍延續量價齊升態勢,汽車需求有望企穩回升,新能源訂單相對穩定,低空經濟為代表相關品類增長看好。

資料來源:Wind、IDC、中金公司、TechInsight、芯八哥整理

3、AI 側創新賦能供應鏈機遇分析

展望2025年,隨著生成式AI在端側逐步落地,以AI服務器、交換機、光模塊等數據中心基礎設施增長強勁,AI在手機、PC、汽車及智能穿戴等應用成為創新的重點之一,其對于上游電子元器件需求和價值量提升明顯。

(1)AI推動數據中心基礎設施量價齊升

根據微軟、谷歌、亞馬遜及Meta等云計算廠商最新財報預測看,2025年資本開支超過2024年,保持增長態勢,對于AI服務器、交換機、光模塊等數據中心基礎設施增長利好明顯。

AI服務器訂單量價齊升持續。以目前保有量最大的英偉達DGX A/H100系列服務器拆解分析看,其核心組件按價值量由高到低依次為GPU、DRAM、SSD/HDD、CPU、網卡、PCB、板內互聯/接口芯片和散熱模組等。相較于傳統通用服務器價值量增長超500%,最新的H200系列服務器系統相較于H100系列價格增長超45%。

資料來源:IDC、英偉達、中金公司、芯八哥整理

根據不完全數據梳理,預計2025年英偉達H100/A100、H200及GB200等AI芯片出貨量達650-700萬塊,其相關核心AI服務器供應鏈規模超1800億美元,未來一年市場延續高景氣度。

交換機作為核心通信網絡設備之一,以太網在AIDC占比有望提高。展望2025年,生態鏈中核心芯片(以太網芯片等)及硬件供應商有望加速受益于AI需求的更迭,全球以太網交換機市場規模超500億美元,數據中心相關應用增速超40%。

光模塊也是通信網絡設備之一,高速數通光模塊產品需求保持高速增長。展望2025年,全球數通800G需求量或將達到1700萬只以上,1.6T需求量或將達到400萬只以上。區域上,800G以上光模塊需求仍主要集中于北美云服務廠商(CSP)。同時,硅光、LPO/CPO等光模塊新技術迭代加速。

資料來源:LightCounting、中金公司、Wind、芯八哥整理

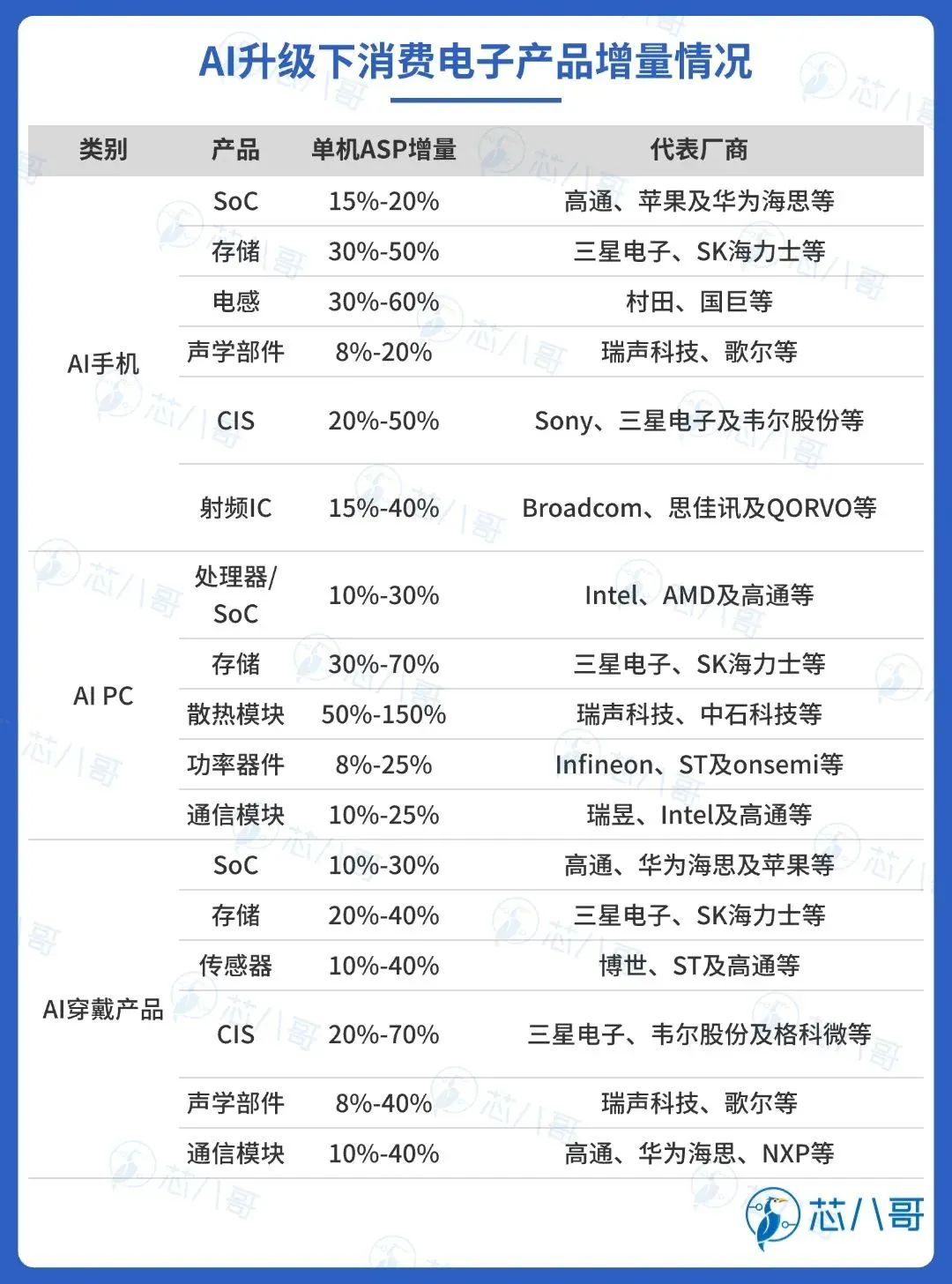

(2)AI加速手機、PC及穿戴等進入換新周期

端側AI技術的多終端落地將成為消費電子行業發展的重要推動力,展望2025年AI手機和AI PC領域將迎來新的換機周期及相關硬件升級所帶來的機遇。其中,IDC預測2025年全球AI手機出貨量同比增長73.1%至4.05億部,智能腕表、TWS耳機及智能眼鏡等AI穿戴設備的出貨量將接近8億臺。Gartner預測2025年全球AIPC出貨量有望超過1億臺,較2024年同比高速增長165.5%。

AI手機、AI PC及AI穿戴產品的核心硬件升級主要集中在處理器/SoC和存儲,手機和PC其他配套方面主要有電感、電池、聲學、光學(攝像頭傳感器)、通信傳輸及散熱部件等環節的升級。

資料來源:IDC、Gartner、Wind、芯八哥整理

(3)AI驅動汽車行業向智能化演進

2024年,全球AI應用在自動駕駛、智能座艙、車聯網等領域進一步加速,L2+自動駕駛滲透率增長明顯。展望2025年,AI驅動下全球汽車行業向高階智駕演進,或將進一步增加單車芯片的用量,座艙SoC、自動駕駛芯片、激光雷達和攝像頭等車用傳感器、大容量存儲芯片、域控制器核心MCU、車載通信相關的射頻IC、電池管理等PMIC等增長明顯。

資料來源:Yole、IDC、Wind、芯八哥整理

2025年全球電子元器件行業趨勢研判

1、半導體增長或趨緩,中美市場是核心

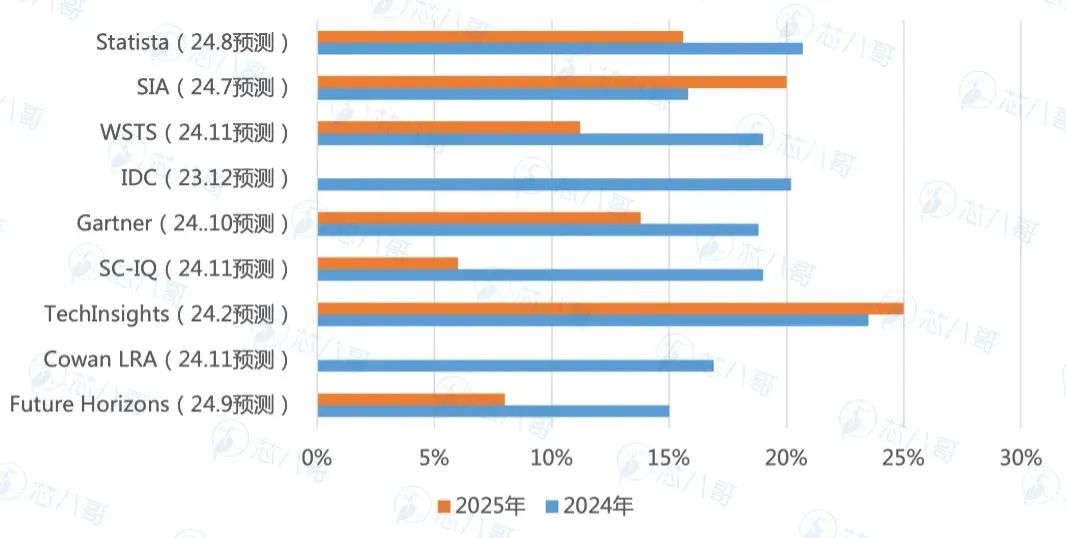

從全球半導體銷售額看,2024年受中美為代表的核心市場增長推動,全球半導體行業復蘇強勁,WSTS最新數據將其增速由此前的12.5%上調至19.0%。從2025年全球半導體銷售額預測看,主流機構預測在6%-15.6%之間,相較于2024年放緩明顯。

2025年全球半導體銷售額增長預測

資料來源:芯八哥整理

從區域市場看,WSTS數據顯示,2024年以德國為代表的歐洲市場萎縮較大,同比下滑6.7%;北美和亞太市場(除日本外)增長強勁,同比增速分別達38.9%、17.5%。2025年,WSTS預測北美和亞太市場仍是最主要的增量市場,中國和美國增長預期樂觀。

2025年全球半導體各區域市場銷售額增長預測

資料來源:WSTS、芯八哥整理

2、AI驅動明顯,關注新能源和低空經濟

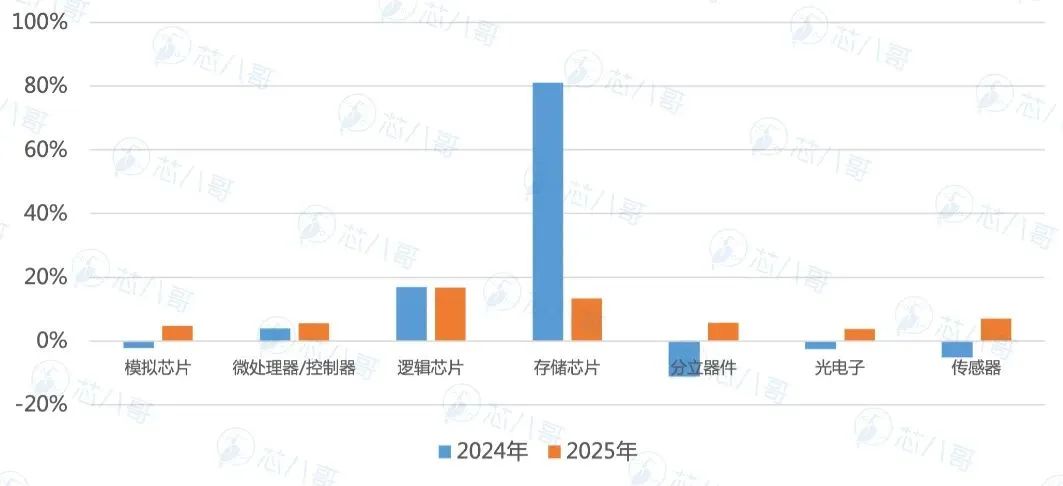

細分品類看, WSTS預計2025年增速最快的前三名是邏輯、存儲和傳感器,分別增長16.8%、13.4%和7.0%。相較于2024年,存儲產品增速回調明顯,AI增長驅動下邏輯芯片增速快速上升。受汽車和工業需求影響,微處理器/控制器、分立器件分別增長5.6%、5.8%。模擬芯片觸底回升明顯,同比增長4.7%。

2025年全球半導體細分品類增長預測

資料來源:WSTS、芯八哥整理

從終端應用市場看,消費電子和醫療器械增長趨穩,工業和通信觸底回升,AI、新能源及電動汽車仍是主要增量市場驅動力,關注無人機為代表的的低空經濟發展潛力。

資料來源:IDC、中金公司、Wind、芯八哥整理

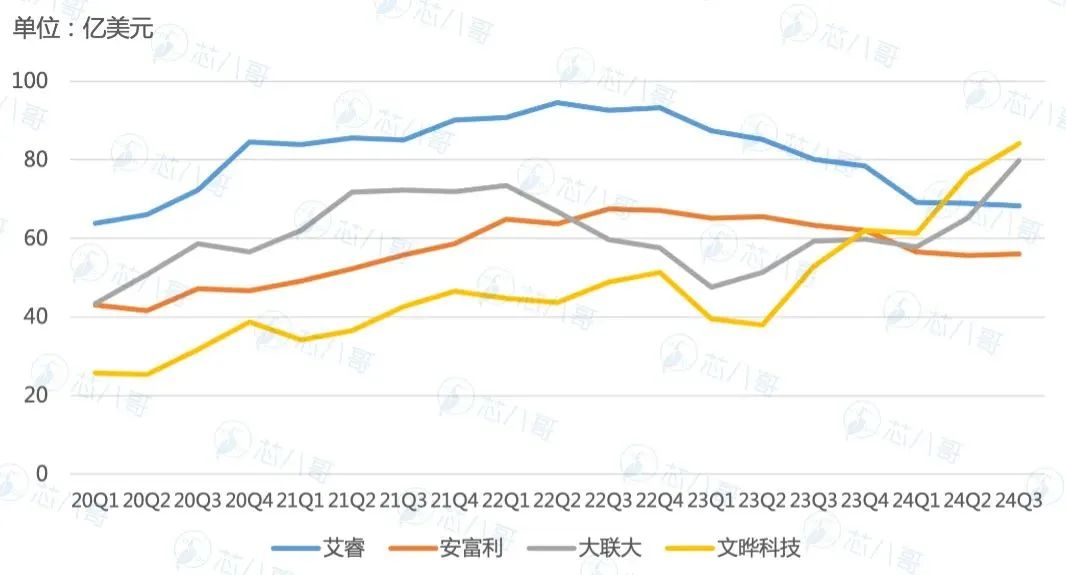

3、元器件分銷市場格局重塑,文曄登頂

截至2024Q3,受益于數據中心及服務器強勁增長和中國市場需求復蘇提振,文曄科技連續兩個季度單季營收超艾睿,前三季度累計營收更是首超艾睿登頂全球電子元器件分銷龍頭“寶座”。同時,此前行業第三的大聯大單季度也首創歷史新紀錄,超艾睿位居全球電子元器件分銷第二。艾睿和安富利今年受歐美市場需求“拖累”,不僅“老大”地位難保,“老二”位置也岌岌可危。國內市場同理,2024Q3香農芯創憑借AI相關存儲品類,營收躍居中國市場分銷商第二。綜合來看,全球電子元器件分銷市場格局面臨重塑,正迎來新一輪洗牌期。

2024Q3文曄和大聯大單季營收均超艾睿電子

資料來源:芯八哥整理

4、2025年中國電子元器件貿易及出海布局趨勢

(1)中國集成電路貿易逆差持續縮小

隨著以中國為代表的區域市場需求市場復蘇回升,預計2025年中國集成電路進出口額分別超3700、1700億美元。

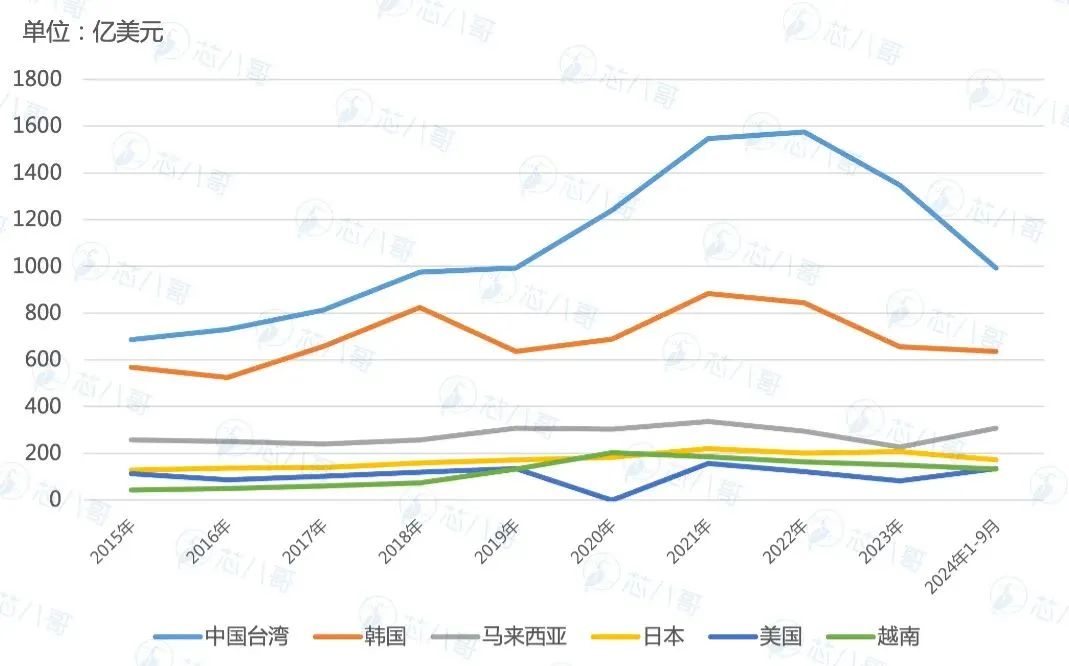

從進口市場看,得益于中國龐大的的消費電子、電動汽車、新能源及工業自動化需求市場,中國臺灣、韓國、馬來西亞及日本仍將是2025年中國最主要的進口來源地。其中,中國臺灣自2015年以來一直是中國大陸最主要的進口來源地,2015-2022年貿易額一直呈增長狀態,2023年受貿易限制影響有所下降,但仍保持第一位置。值得關注的是,隨著最新對華出口政策限制升級,中國臺灣地區和韓國將有一定波動。

2015-2024年中國集成電路主要進口市場金額走勢

資料來源:中國海關、芯八哥整理

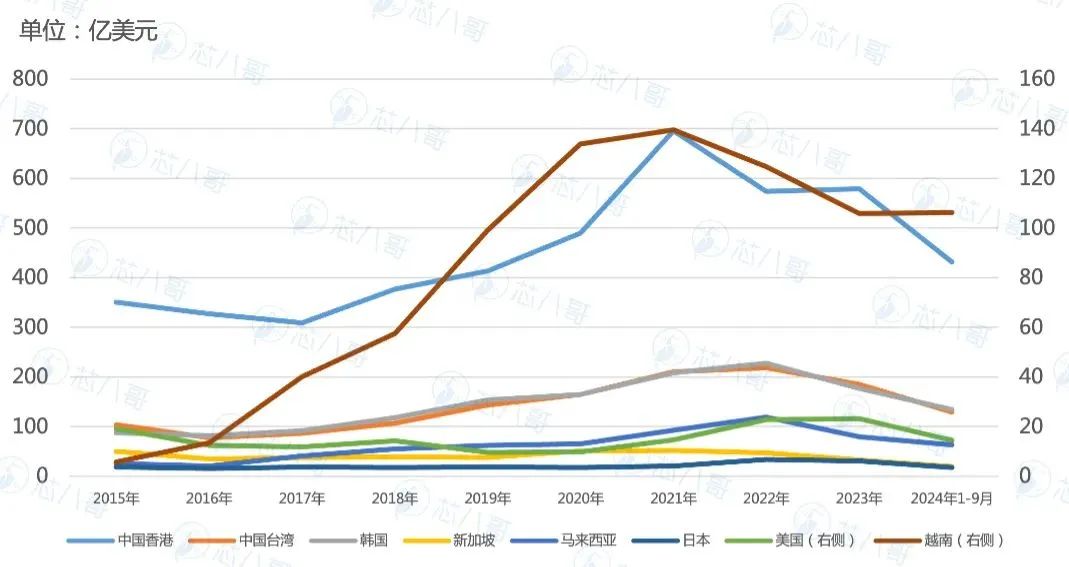

出口市場看,預計2025年中國香港仍將是國內主要出口中轉地,中國臺灣、韓國、越南及馬來西亞位居前列,東南亞市場將成為國內未來出口的最主要增量市場之一。其中,美國市場近幾年呈現一定增長態勢,但出口額基本維持20億美元左右;越南、馬來西亞及新加坡等東南亞國家受關稅影響有所波動,馬來西亞和越南等降幅相對明顯。

2015-2024年中國集成電路主要出口市場金額走勢

資料來源:中國海關、芯八哥整理

在經歷了2018-2020年中美貿易戰的陣痛期之后,中國集成電路產業競爭力逐步提升,逐漸加強了與東亞、東南亞各國的產業鏈合作。同時,國內集成電路貿易逆差逐年縮小,國產芯片廠商競爭力不斷提升。

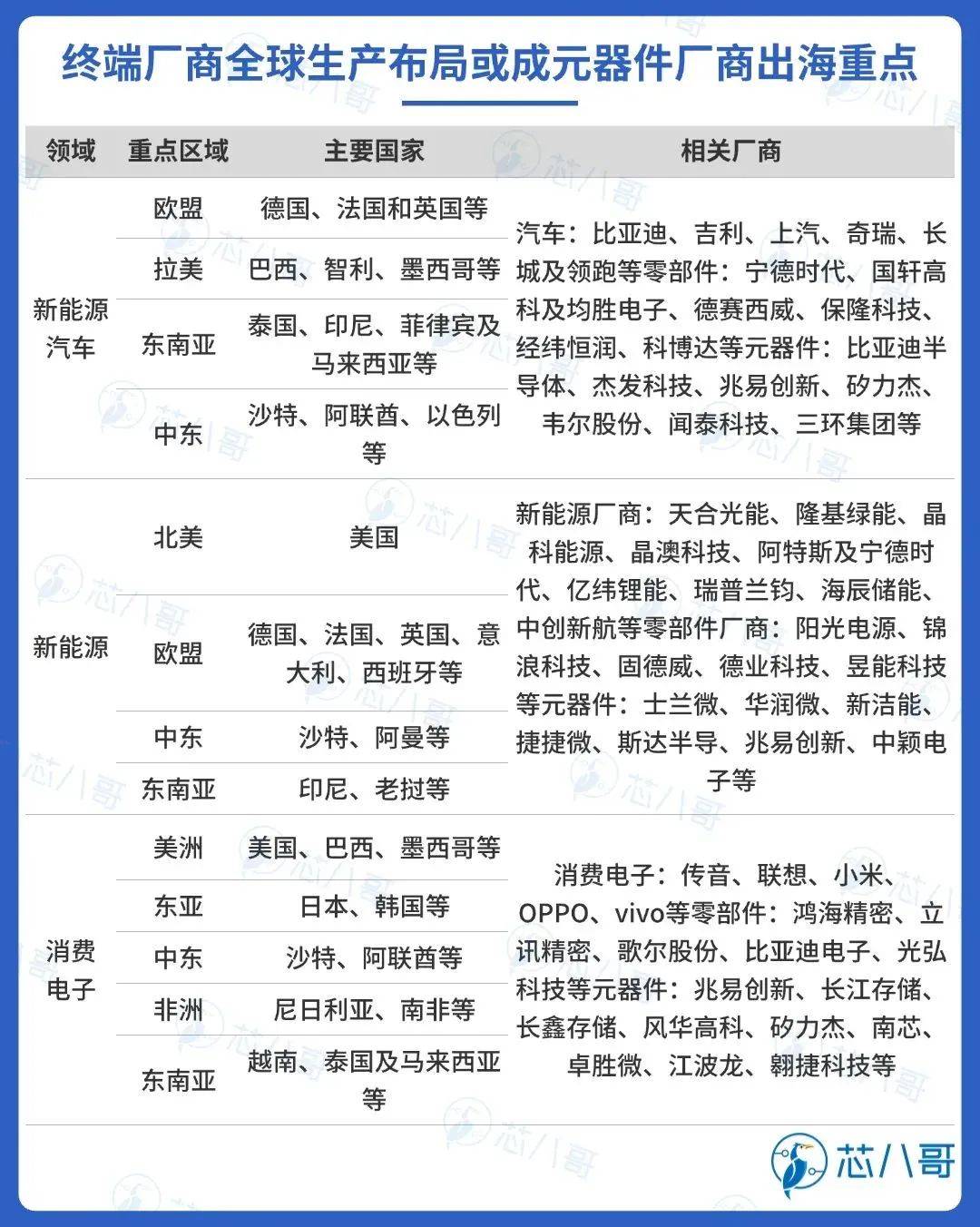

(2)東南亞和南美將成電子元器件廠商出海重點

隨著國內代工廠、終端企業國際化程度越來越高,在海外市場布局加速,其對于建立彈性元器件供應鏈體系需求愈發迫切,逐步帶動了上游元器件供應鏈配套廠商建立海外倉庫、辦事處、物流及生產基地等,終端產業發展需求帶動元器件供應鏈外遷趨勢明顯。

從電子元器件出海市場分布看,東南亞和南美將成為重點市場。當前,中國消費電子、光伏等新能源產品、電動汽車等在越南、馬來西亞、泰國等地區布局較早,巴西、墨西哥等美洲各國布局提速,逐漸成為國內元器件廠商重點出海的目標市場之一。

資料來源:芯八哥整理

5、政策與關稅變動頻繁,供應鏈不確定因素增加

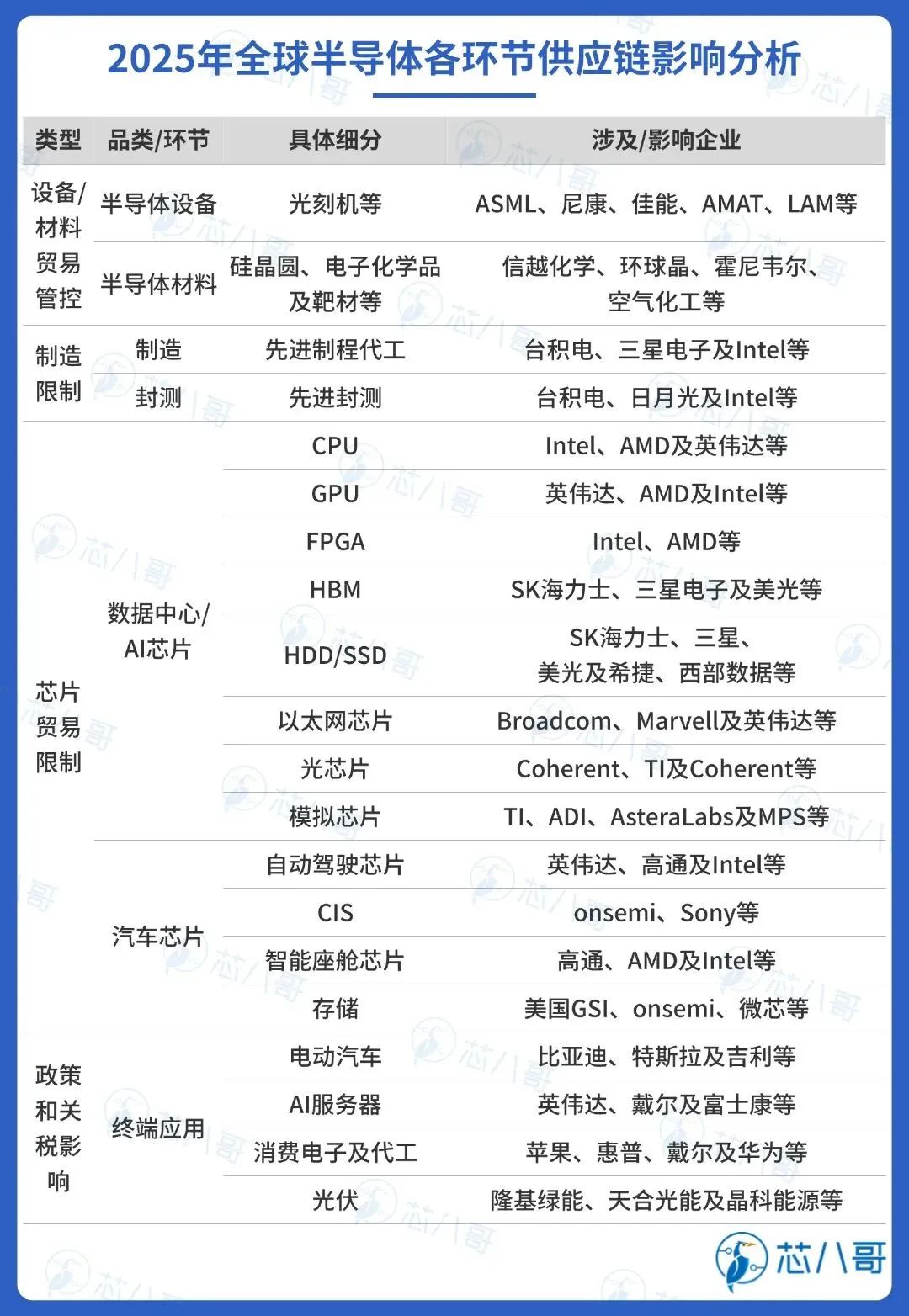

當前,半導體產業逆全球化趨勢明顯。中國作為全球最大半導體進出口市場之一,以及在電動汽車、光伏、儲能、通信、消費電子、服務器等生產和消費位居前列,政策和關稅變動在新的一年影響或將延續。

其中,歐盟作為中國新能源汽車主要出口區域之一,去年以來積極推動對華電動汽車關稅調整。歐美地區在光伏等領域政策變動頻繁,消費電子生產及AI相關產業也是政策和關稅的重點領域。美國、歐洲、中國、印度及日韓等將成為全球半導體未來政策和關稅影響較大的區域市場之一,對于新的一年電子元器件供應鏈影響持續。

資料來源:芯八哥整理

elexcon2025深圳國際電子展

年度電子 + 嵌入式 + 半導體大展

由博聞創意會展主辦的elexcon2025深圳國際電子展將于2025年8月26-28日在深圳會展中心(福田)舉辦,以 “AII for AI, AIl for GREEN:為AI與雙碳提供全方位技術與供應鏈支持” 為主題。展會將集中展示 AI與算力芯片、存儲、嵌入式與AIoT、電源及能源電子、Chiplet異構集成生態等前沿產品與技術及解決方案,全面覆蓋人工智能、新能源汽車、工業自動化、物聯網等熱門領域,推動技術創新與產業發展。當前展位正在火熱預定中,歡迎報名!

評論