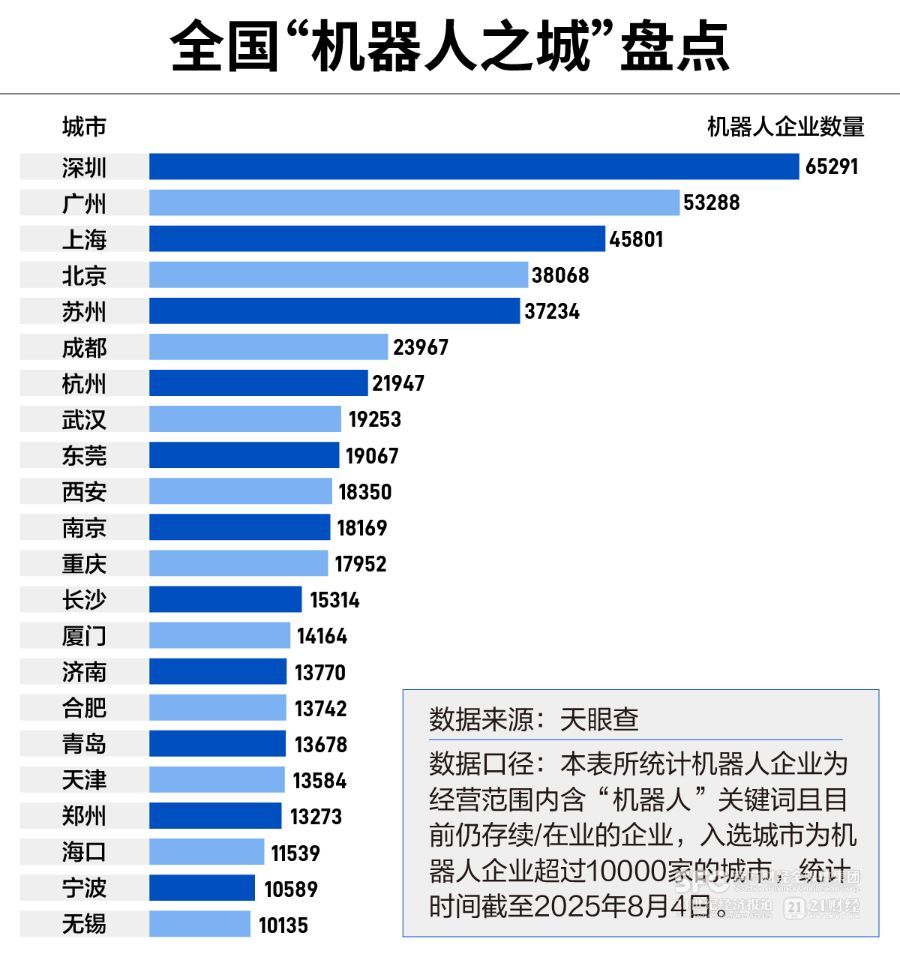

全國“機器人之城”盤點:22城坐擁超萬家企業

8月8日,2025世界機器人大會在北京開幕,全球超200家機器人企業再次迎來“同臺競技”。自年初人形機器人在春晚一舞“出圈“以來,機器人產業今年已屢次登榜熱搜“C位”,迎來資本、政策等多重風口。

風口之下,哪些城市握住了機遇?

南方財經記者在天眼查平臺統計數據顯示,截至2025年8月4日,全國共有22座城市轄內集聚超過萬家機器人企業,東、中、西部均有城市上榜。其中,東部城市體量優勢明顯,深圳、廣州、上海3城集聚機器人企業數量分別達到65291家、53288家和45801家,領跑全國。北京、蘇州兩市緊隨其后,轄內機器人企業數量雙雙突破3萬家。

踏入產業高速增長期,各地也正加快布局。據南方財經記者不完全統計,目前深圳、上海、北京等16城均出臺了支持機器人產業發展的專項政策。其中,北京、上海已分別成立國家地方共建具身智能機器人創新中心、國家地方共建人形機器人創新中心,浙江、安徽、湖北、廣東、四川等地也成立省級機器人創新中心。

廣東省機器人協會執行會長任玉桐向南方財經記者表示,今年以來,在政策與資本雙輪驅動下,不同區域、城市機器人產業集群在技術路徑、應用場景、產業鏈布局等方面都迎來加速發展,在此背景下如何建立差異化競爭優勢成為關鍵,各地應充分挖掘城市產業特色、產業優勢,才能建立更鮮明的產業品牌。

從全國規模看,在龐大的應用市場支撐下,中國已連續12年保持全球最大工業機器人市場,全國工業機器人產量由2015年的3.3萬套增長至2024年的55.6萬套,服務機器人產量達到1051.9萬套。

市場規模的穩定拓展帶動機器人企業增量進一步加快。

市場監管大數據中心公布數據顯示,截至2024年12月底,全國共有45.17萬家智能機器人產業企業,企業數量較2020年底增長206.73%,較2023年底增長19.39%。其中,東部地區企業數量占比達66.06%,中部和西北地區分別占比15.33%和14.97%。

邁入2025年,全國機器人產業仍呈現“東部強勢領跑、中部及西部多點發力”的趨勢。

南方財經記者在天眼查平臺統計經營范圍內含“機器人”關鍵詞且目前仍存續/在業的企業數據顯示,截至2025年8月4日,全國共有22座城市轄內集聚超過萬家機器人企業。其中,東部城市體量優勢明顯,深圳、廣州、上海3城集聚機器人企業數量分別達到65291家、53288家和45801家,領跑全國,同期中部和西部省份也分別有4個和3個城市上榜。

具體來看,珠三角、長三角、京津冀三大城市群撐起東部機器人產業帶。

其中,深圳憑借超6萬家機器人企業穩坐“第一城”,集聚優必選、越疆科技等一批頭部企業。廣州位列全國第二,全市集聚機器人企業超5萬家,覆蓋以瑞松智能為代表的工業機器人企業和以里工實業為代表的人形機器人企業。

除廣深兩座城市外,同樣位于珠三角的“工業重鎮”東莞也在機器人產業賽道上闖入全國前十,憑借以拓斯達、鼎泰機器人、李群自動化等工業機器人企業為代表的19067家機器人企業,位列全國“機器人之城”第九位。

在幾座頭部城市支撐下,2024年廣東全省工業機器人產量超過24萬臺(套),同比增長31.2%,連續五年居全國第一,占全國市場總量的44%。

“廣東擁有從AI芯片、傳感器到整機制造的完整產業鏈,以及超大城市群提供的豐富應用場景,這些都構成了我們發展機器人產業的獨特優勢。”廣東盈峰科技有限公司副總經理兼首席科學家戈燕紅表示。

除珠三角外,長三角城市也在機器人產業板塊交出亮眼表現,分別有上海、蘇州、杭州、南京、合肥5城躋身全國“機器人之城”前20強。

其中,上海全市集聚機器人企業達到45801家,其中不乏智元機器人、傅利葉科技等一批頭部企業。同期,蘇州、杭州、南京和合肥4城集聚機器人企業數量分別達到37234家、21947家、18169家和13742家,梯度明顯。

以北京、天津兩市為代表,京津冀也在機器人產業賽道占下一席之地。其中,北京全市集聚機器人企業數量達到38068家,涌現出松延動力等一批新興企業。2018年即出臺機器人產業發展三年行動方案的天津,目前也集聚了13584家機器人企業。

任玉桐表示,整體來看,目前全國各區域機器人產業集群各具比較優勢,其中珠三角以機器人企業數量和產業鏈完整度見長,長三角在前沿技術和核心零部件制造等方面相對領先,京津冀則主要依靠政策支持和高校科研資源形成優勢,近兩年在機器人應用場景拓展方面實現快速突破。

加速政策布局競逐“AI+”風口面向下一個五年,機器人產業仍具備較大的增長空間。

根據國際數據公司(IDG)發布的全球與中國機器人市場規模預測數據,到2029年,全球機器人市場規模預計將突破4000億美元(約合2.88萬億元人民幣),其中中國市場將占據近半份額。

“未來一個階段,我想機器人產業會在人工智能的驅動下,呈現技術范式重構、應用場景裂變、全球競爭格局重塑等變化。特別是具身智能、多模態大模型、人形機器人量產等新變化的出現將進一步改變產業生態。”談及機器人行業發展的未來趨勢,任玉桐表示。

中興通訊有限公司高級副總裁苗偉也認為,人工智能正在引領機器人產業的革命性躍遷。

苗偉向南方財經記者表示,AI讓機器人從“機械執行”升級為“自主思考”,推動生產線向柔性化、智能化轉型,這不僅是技術升級,更是重構產業鏈生態的關鍵突破,例如通過機器視覺與深度學習結合,實現高端電子產品的毫米級精密組裝,改變了有關技術的國際格局。

面對增速可喜、規模可觀的龐大市場,各座“機器人之城”的政策力度也正持續加碼。據南方財經記者不完全統計,目前深圳、上海、北京等16城均已出臺支持機器人產業發展的專項政策,聚焦核心技術攻關、應用場景突破等關鍵環節發力。

其中,2025年3月,深圳發布了《深圳市具身智能機器人技術創新與產業發展行動計劃(2025-2027年)》,明確將重點支持具身智能機器人核心零部件、AI芯片、仿生靈巧手、基座及垂直領域大模型、本體控制等關鍵核心技術攻關。

2025年6月,武漢發布人形機器人產業三年行動方案和政策措施,提出要實施場景示范行動,重點推動三類場景開放,分別是危化品搬運、防爆排爆、救援救災等危特行業,汽車、3C等制造行業,以及康養、教育、醫療、商業等民生行業。

同時,武漢明確,對實現場景應用的主體將實行雙邊獎補,其中對場景提供方將按項目投入的30%最高獎勵100萬元,對產品提供方按研發投入的20%最高獎勵100萬元。

聚焦機器人關鍵技術創新,目前北京、上海已分別成立國家地方共建具身智能機器人創新中心、國家地方共建人形機器人創新中心,浙江、安徽、湖北、廣東、四川等地均成立省級機器人創新中心,集聚區域產業優勢力量,推動技術共享與聯合攻關。

新的競爭者還在涌入。面對機器人產業加速迭代的前沿技術與規模誘人的市場空間,各地如何才能在這場未來產業競賽中保持長久的競爭力?

任玉桐認為,關鍵在于建立差異化競爭優勢。比如廣州可聚焦汽車制造等優勢產業的工業升級需求,進一步挖掘場景優勢,利用豐富的應用場景和政策支持加速區域機器人產業發展。深圳則應進一步鞏固其技術領先的優勢,比如借助港澳聯動的科研優勢,持續加強核心零部件等核心技術攻堅,同時加大對消費級機器人等優勢領域頭部企業的支持,以此帶動產業鏈整體發展。

同時,任玉桐表示,對機器人產業集群發展來說,打造區域產業品牌、支持區域協同創新也非常重要,未來各地可考慮通過舉辦機器人接力賽等活動,為機器人企業打造更多直觀展現其技術與產品優勢的平臺,進一步提升區域產業集群的知名度,為產業發展營造更優質的發展環境。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。